Здравствуйте, в этой статье мы постараемся ответить на вопрос «Примеры объяснительных записок о недостаче». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Фактическую. В ней вы должны описать те моменты, которые послужили поводом написания записки. Пример: «22 января в магазине «Огонек» проводилась инвентаризационная проверка. В ходе внимательного изучения, пересчета товара, была выявлена недостача».

Совет — не торопитесь с увольнением, если не уверены в своей правоте. Объявите для начала выговор, взыщите ущерб от недостачи. Второе дисциплинарное взыскание даст Вам право уволить по другому основанию — п.

Потом посредине Объяснительная(или докладная) и по сути. Дата, подпись. система выбрала этот ответ лучшим Объяснительную следует писать на имя директора магазина.

Объяснительная по недостаче товара образец рукописный

Подскажите как правильно оформить объяснительную записку. С карты клиента снята сумма меньше положенной на 10 рублей….

Объяснительную как все это произошло я еще не писала т.к не знаю как грамотно все охарактеризовать. Помогите, пожалуйста.

Тогда нужно указать на это и самому поставщику и начальству.Объяснительная оформляется в свободной форме, но с указанием следующей информации: в правом верхнем углу оформляется «шапка» документа.

Недостача при инвентаризации: оформление, приказ и объяснительная

В правом верхнем углу пишут Директору магазина (название), далее имя, фамилия, отчество директора, ниже от кого, например продавца магазина (название), также имя, фамилия, отчество.

Объяснительная записка пишется на имя своего непосредственного начальника, либо генерального директора компании. В какой форме подавать документ, зависит от ваших возможностей. Вы можете набрать текст на компьютере или написать его от руки.

Основная сложность контроля за состоянием материальных ценностей, числящихся на балансе организации — это так называемая естественная убыль или нормируемые потери (порча, усушка и т.

Из-за халатности ответственных лиц может встать вопрос, как произвести возмещение недостачи при инвентаризации. Трудовой кодекс (ст. 22) гласит, что руководитель организации может возместить ущерб, причиненный предприятию, со своих работников после привлечения их к материальной ответственности. Действовать в этом случае нужно следующим образом:

- собирается инвентаризационная комиссия;

- проводится инвентаризация;

- выясняются причины, повлекшие за собой появление недостач;

- сотрудник пишет объяснительную (если работник отказывается составлять объяснительную и не подписывает приказ о недостаче при инвентаризации, то комиссия составляет акт);

- определяется объем понесенных потерь и порядок удержания части зарплаты с работника в счет погашения причиненного ущерба.

Объяснительная при недостаче после инвентаризации Работодатель должен проводить инвентаризацию материальных и денежных средств на своём предприятии. Если за денежные средства отвечает бухгалтерия, то товарные ценности хранятся на складе. Отвечает за них кладовщик и заведующий складом.

Объяснительная записка по недостаче на складе Недостача товара может быть обнаружена при приёмке товара от поставщика.

Вы можете набрать текст на компьютере или написать его от руки. Стоит знать, что ваша подпись и расшифровка инициалов пишется всегда от руки. Важно, чтобы документ был оформлен на официальном бланке организации. Как правило, объяснительная записка подается вместе с основным документом. В случае недостачи или излишках при инвентаризации, она подается с актом проведенных работ. Приказ о Списании Недостачи по Результатам Инвентаризации Основных Средств.

Начисление зарплаты

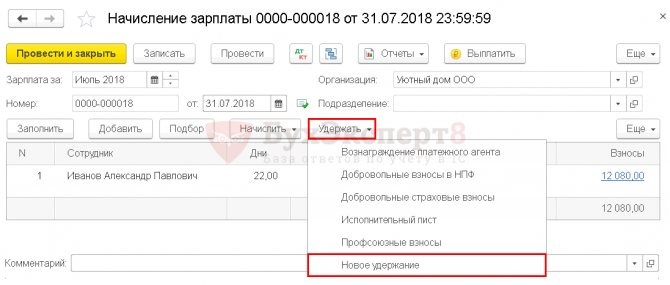

Отразите удержание в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры –Зарплата – Все начисления.

Табличная часть документа заполняется автоматически по кнопке Заполнить:

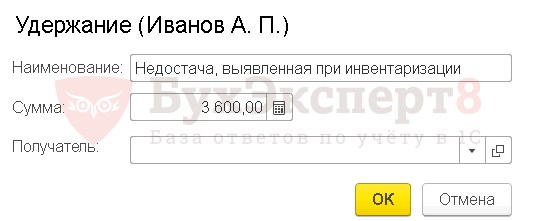

Чтобы отразить сумму ущерба, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать – Новое удержание.

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма ущерба — 3 600.

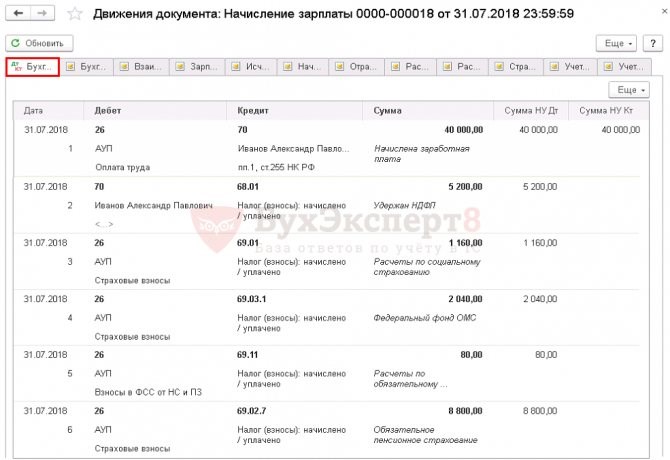

Проводки по документу

В проводках документа Начисление зарплаты удержания ущерба из зарплаты сотрудника не будет отражено. Удержание в этом документе нужно сделать для того, чтобы сумма ущерба была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Приказ Образец Списание Недостачи При Инвентаризации Образец.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.: Акт Недостачи Товара на Складе При Инвентаризации Образец.

В постановлении идет речь об ответственности различных министерств и ведомств за разработку конкретных нормативов. Таких документов достаточно много, и члены инвентаризационной комиссии должны быть с ними ознакомлены: в зависимости от вида деятельности фирмы, контролируемых ценностей и прочих нюансов.

Инвентаризация, как один из инструментов контроля состояния материальных ценностей в организации, позволяет сразу выявить их недостачу. Недостача заключается в меньшем наличии материальных ценностей, чем зафиксировано в документах и учетных регистрах на определенную дату. Причин может быть несколько, и методика списания недостающих ценностей в бухгалтерском учете зависит от них. За сохранность материалов, товаров и объектов материально ответственны заключившие соответствующий договор работники, однако далеко не всегда при обнаружении недостачи они несут реальную материальную ответственность.

Как выявляется недостача

Проведение инвентаризации регулируется приказом Минфина №49 от 13/06/95 г. Изначально при проведении инвентаризации ее результаты оформляются инвентаризационными описями.

На заметку! Сличительные ведомости и акты имеют унифицированные формы: ИНВ-18, ИНВ-19, ТОРГ-2, однако в организации могут применяться и самостоятельно разработанные формы, закрепленные в ЛНА (ФЗ №402 от 6/12/11 г., ст. 9-4).

Протоколом фиксируется одна из причин, и далее бухгалтер отражает недостачу проводками, руководствуясь этим документом.

Некомпетентное заполнение документов, небрежное хранение ТМЦ тоже могут привести к недостаче. В этом случае необходимо дать время ответственному лицу и возможность навести порядок в документах, пересчитать ценности и сличить их с учетными данными для обнаружения ошибки. Если и после указанных действий недостающие ценности не найдены, материальные потери организации относят на виновное лицо. Им является работник, подписавший договор о материальной ответственности и нарушивший своими действиями его условия (кладовщик, продавец, кассир).

В случае обнаружения факта хищения материалы инвентаризации, как правило, направляются в суд и списание происходит в зависимости от его решения: на виновное лицо либо на издержки фирмы, если это лицо не установлено судом.

Нормы естественной убыли

Правильное применение норм естественной убыли при выявлении недостачи играет важную роль, поскольку в конечном итоге влияет на решение вопроса об источнике погашения недостачи: из средств виновных лиц или за счет организации.

[3]

Приказ №95 Минэкономразвития от 31/03/03 г. устанавливает общие правила определения таких норм. Он характеризует естественную убыль как естественную потерю массы ТМЦ при сохранении их потребительских свойств. Такая потеря должна происходить в рамках нормативов, закрепленных документально. Иными словами, это допустимая величина потерь при перевозке и хранении ценностей.

Не относят к убыли естественного характера потери от брака, технологические, образовавшиеся в ходе хранения (транспортировки) в условиях нарушений правил.

В ст. 254 п. 7-2 НК РФ, которой руководствуются в целях БУ и НУ одновременно, написано, что порядок определения норм устанавливается на уровне правительства (пост. №814 от 12/11/02 г.).

В постановлении идет речь об ответственности различных министерств и ведомств за разработку конкретных нормативов. Таких документов достаточно много, и члены инвентаризационной комиссии должны быть с ними ознакомлены: в зависимости от вида деятельности фирмы, контролируемых ценностей и прочих нюансов.

Так, нормы потерь при перевозке алкоголя регулируются Постановлением Госснаба СССР от 18/12/87 г. №153, кондитерских товаров при хранении — приказом Минпромторга от 01/03/13 г. №252, комбикормов — приказами Минсельхоза от 06/04/07 г. №198 (хранение), Минсельхоза №569, Минтранса №164 от 19/11/07 г. (перевозка) и т.д.