Недостача при инвентаризации: что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее: Какой Бухгалтерской Записью Будет Списана Сумма Недостачи При Отсутствии Виновных Лиц.

Результат

Налоговые органы все чаще доначисляют НДС в случаях, когда имущество выбыло, а причина этого выбытия не обоснована, опираясь при этом на п. 10 постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием НДС». По налогу на прибыль нормы пп. 5 п. 2ст. 265 НК РФ прямо указывают, что для признания убытков от недостачи факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

В рассмотренном случае суды ссылались не только на нормы НК РФ, но и на Методические указания по проведению инвентаризации N 49, Положение по ведению бухгалтерского учета и отчетности (приказ Минфина РФ от 29.07.1998 N 34н), Методические указания по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 N 119н), где прописаны не только порядок инвентаризации, но и действия ответственных лиц при выявлении недостачи.

Налогоплательщик предоставил проверяющим документы, предусмотренные при проведении инвентаризации, но они оказались недостоверными, что было установлено в ходе допросов персонала (заместителя главного бухгалтера, кассира, сотрудников стойки информации, менеджеров магазина, старшего кассира, контролеров).

К сожалению, на практике часто встречается формальное отношение налогоплательщиков к проведению инвентаризации, некачественное оформление ее итогов. Понятно и стремление руководства «не выносить сор из избы», привлекая внимание правоохранительных органов к своей деятельности. Такое поведение имеет обратную сторону — значительные потери при налоговых проверках. Отказ от формального подхода к инвентаризации и своевременное и корректное оформление ее итогов поможет снизить налоговые риски при списании недостачи в убытки. Списание Недостачи Основных Средств При Отсутствии Виновных Лиц Отражается Записью.

Как отразить списание недостачи товара, выявленной при инвентаризации, за счет виновного лица?

По данным инвентаризации была выявлена недостача товара. Принято решение взыскать сумму недостачи с материально-ответственного лица.

В соответствии с положениями п. 71 Правил ведения бухгалтерского учета, утвержденными Приказом Министра финансов РК от 31 марта 2015 года № 241 (далее по тексту – Правила ведения бухгалтерского учета), выявленные при инвентаризации (расхождения фактического наличия имущества с данными бухгалтерского учета) излишки признаются доходом и подлежат оприходованию, недостачи признаются расходом или, в случае установления виновного лица, его задолженностью.

Согласно положениям п. 72 Правил ведения бухгалтерского учета комиссия выявляет причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководством субъекта.

Результаты инвентаризации отражаются в бухгалтерском учете и финансовой отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой . Недостача При Инвентаризации Может Быть Списана Если Виновное Лицо не Установлено.

Начисление зарплаты

Отразите удержание в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры –Зарплата – Все начисления.

Табличная часть документа заполняется автоматически по кнопке Заполнить:

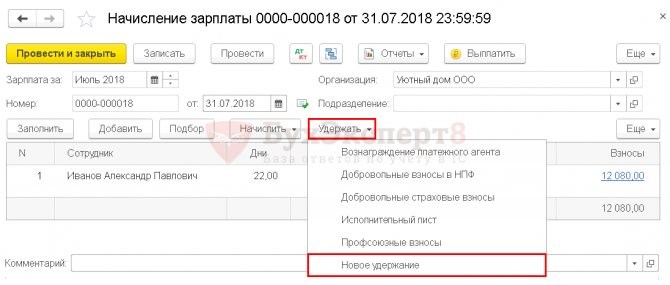

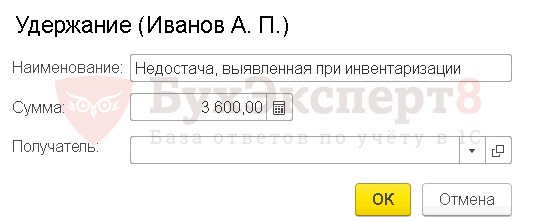

Чтобы отразить сумму ущерба, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать – Новое удержание.

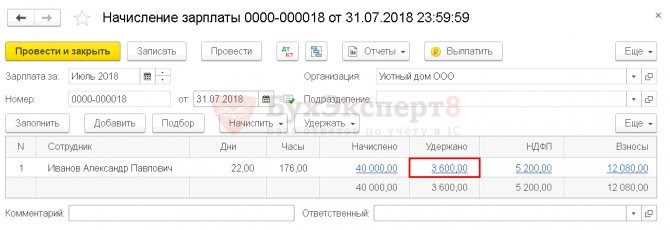

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма ущерба — 3 600.

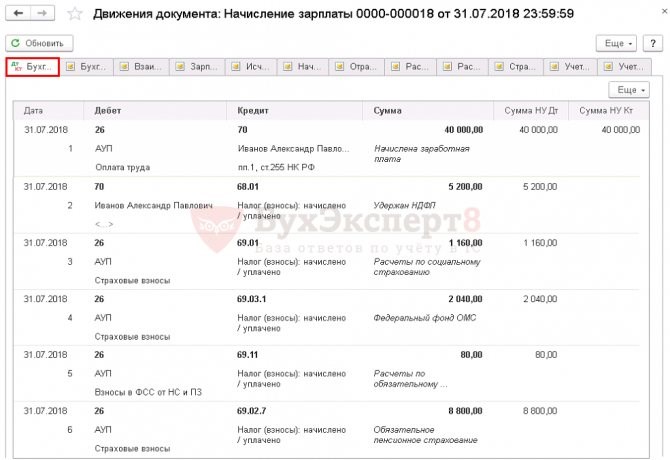

Проводки по документу

В проводках документа Начисление зарплаты удержания ущерба из зарплаты сотрудника не будет отражено. Удержание в этом документе нужно сделать для того, чтобы сумма ущерба была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате.

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Отражена недостача материалов в пределах норм естественной убыли, выявленная при инвентаризации | 94 | 10 |

| 2 | Списана на затраты на производство (расходы на продажу) стоимость недостающих материаловв пределах норм естественной убыли | 20, , 44 | 94 |

Инвентаризация товарно-материальных ценностей – эта процедура, которая периодически проводится на каждом предприятии и помогает поддерживать порядок в бухгалтерском учете. В процессе инвентаризации проверяется фактическое наличие ценностей у предприятия и сверяется с учетными данными.

Периодичность проведения инвентаризации – как минимум 1 раз в конце года. Также процедура может проводиться в течение года при необходимости, например, при контрольной проверке или смене лица, ответственного за хранение товарно-материальных ценностей.

В ходе инвентаризации выявляются непригодные материалы, которые подлежат дальнейшему списанию, как оформить приказ смотрите на https://blankived.ru/prikaz-o-spisanii-mc/

Порядок проведения инвентаризации ТМЦ

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством. В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

Для учета хранящихся на складе материалов заполняется инвентаризационная опись товарно-материальных ценностей ИНВ-3.

Помимо того, что нужно пересчитать ТМЦ на складе предприятия, нужно также учесть те материалы, которые не находятся в данный момент на складе, но при этом принадлежат предприятию.

- ТМЦ, переданные на ответственное хранение в другие организации,

- ТМЦ, находящиеся в пути (то есть купленные у других предприятий, но не дошедшие пока до склада),

- Ценности, проданные и отгруженные со склада, по которым еще не получена оплата от покупателя;

- Ценности, переданные в переработку в другие организации.

Сведения в эти описи и акты вносятся на основании документов, подтверждающих факт передачи на ответхранение, отгрузки покупателям, покупки и оплаты у поставщика.

По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ-19.

Все эти данные передаются в бухгалтерию. Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи.

Предлагаем также почитать, как проходит инвентаризация основных средств — по этой ссылке.

Бухгалтерский учет результатов инвентаризации

Излишки – это товарно-материальные ценности, которые имеются фактически, но никак не отражены документально.

Излишки ТМЦ признаются прочими доходами и отражаются по кредиту счета 91. Приходуются излишки в дебет счета учета материалов (сч.10).

Недостача ТМЦ – это ценности, которые числятся на предприятии по документам, но фактически отсутствуют.

Для учета недостачи используется счет 94 «Недостачи и потери от порчи ценностей».

Проводка по отражению выявленной в процессе инвентаризации недостачи имеет вид Д94 К10.

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

Выявление излишков

В этом случае также необходимо провести служебное расследование для выявления причин расхождения между учётными и реальными данными. Поскольку ущерб организации в этом случае не причинён, наказать виновных материально не получится, но дисциплинарное взыскание сделать необходимо, ведь зачастую излишки — признак подготовки к воровству.

В бухгалтерской документации выявленные излишки проводят как прочие доходы, учитывая их по рыночной стоимости на сегодняшний день. Записываются они так: