Когда ответственность не наступает

Существуют ли смягчающие обстоятельства, которые могут уменьшить размер ответственности или полностью ее снять? Да, законодательство оговаривает случаи, когда ответственность может не наступить вовсе. Этому вопросу посвящена ст. 238 ТК РФ.

Вынесем в перечень обстоятельства, исключающие материальную ответственность. Она не наступает, если:

- ущерб нанесен из-за действия непреодолимых сил;

- ущерб нанесен в ходе нормального хозяйственного риска (это действия работника, когда он выполнил свои должностные обязанности, проявил осмотрительность, принял меры по предотвращению ущерба, но поставленная цель не могла быть достигнута без ущерба);

- ущерб нанесен в ходе необходимой обороны;

- ущерб нанесен из-за того, что работодатель не смог обеспечить надлежащие условия хранения ценностей.

Договор о полной матответственности с главбухом — законодательно допустимый вариант, но только при условии, что эта возможность оговорена в трудовом договоре. Полную матответственность главбух несет так же, как и прочие работники — согласно условиям ТК РФ. Возмещение ущерба за административные проступки возможно лишь при установлении проступка уполномоченным государственным органом. Главный Бухгалтер на Основании Трудового Договора Несет Материальную Ответственность Солидарно.

Штрафы для бухгалтера

Приведем таблицу штрафов для бухгалтеров за нарушения, допускаемые в сфере бухгалтерского учета и налоговой отчетности. Чтобы не расслабляться, скачайте себе таблицу со штрафами и прикрепите так, чтобы она всегда была перед глазами. Но надеемся все же, что вас не коснется ответственность за нарушения, так как вы их не совершаете.

Нарушение срока представления в налоговый орган информации об открытии или о закрытии счета в банке или иной кредитной организации

Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности

Неудержание алиментов из зарплаты работника-должника/ утрата исполнительного документа или неисполнение требований исполнительного документа

Непредставление в налоговые органы годовой бухгалтерской отчетности и аудиторского заключения о ней Правомерно ли Включение в Трудовой Договор с Главным Бухгалтером Условия о Полной Материальной.

Учет недостач и возмещения материального ущерба при исчислении единого налога аптеками, применяющими УСНО

В п. 1 ст. 346.16 НК РФ приведен исчерпывающий перечень расходов, на которые организации-"упрощенцы" вправе уменьшить полученные ими доходы. Поскольку расходы в виде недостачи материальных ценностей в указанном перечне не поименованы, они не могут быть учтены в расходах, уменьшающих доходы, при исчислении единого налога.

Удержанные с работника суммы в счет возмещения ущерба нужно включить в облагаемый доход. Основанием этому служит п. 1 ст. 346.15 НК РФ: налогоплательщики при определении объекта налогообложения учитывают . внереализационные доходы, определяемые в соответствии со ст. 250 настоящего Кодекса. При этом в п. 3 ст. 250 НК РФ указано: внереализационными доходами налогоплательщика признаются, в частности, доходы ". в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба".

Позиция финансового ведомства по вопросу налогового учета возмещения ущерба изложена в Письме от 14.04.2006 N 03-03-04/1/340: сумма возмещения ущерба, взыскиваемая с работника, признается для целей налогообложения прибыли в составе внереализационных доходов на дату признания должником или на основании решения суда. Полную Материальную Ответственность за Причиненный Материальный Ущерб Несут Главный Бухгалтер.

Риски

Таким образом, основные риски как для компании, так и для самого сотрудника связаны именно с оформлением документов – какие именно формулировки применяются в трудовом договоре:

- Если утверждения о полной ответственности в документе нет, это наиболее выгодный вариант для сотрудника и наименее приемлемый для работодателя. Тогда возникает риск того, что даже при большом ущербе взыскать его с бухгалтера будет невозможно – допускается компенсация только в пределах 1 среднемесячной зарплаты.

- Если такое утверждение есть, это наиболее приемлемо для компании и наименее выгодно самому бухгалтеру. Тогда ущерб можно будет взыскивать частями на протяжении достаточно большого периода, причем в итоге вся сумма должна компенсировать нанесенный вред.

У сотрудника всегда есть право потребовать изменения трудового договора (до его подписания), однако на практике у трудоустраивающегося бухгалтера зачастую нет выбора. Поэтому нужно внимательно изучать трудовой договор и при необходимости менять работодателя.

Хотите стать главным бухгалтером? Узнайте все тайны профессии

Если работа сотрудника связана с денежными средствами или иными материальными ценностями, то в случае причинения ущерба компании, законодатель предусматривает для виновного сотрудника материальную ответственность. То есть причиненный предприятию ущерб подлежит возмещению лицом, действия которого повлекли такой ущерб. Взыскать с сотрудника можно только реальный ущерб, а вот упущенную выгоду – нельзя.

Размер ответственности будет определяться исходя из доказанной степени причастности бухгалтера к наступившим негативным последствиям в виде ущерба. Необходимо отметить, что если в трудовом договоре отсутствует оговорка о материальной ответственности, то в таком случае бухгалтер будет нести ответственность в пределах своей заработной платы, а не в размере причиненного ущерба.

Основания привлечения к материальной ответственности перечислены в ст. 243 ТК РФ, это может быть и недостача вверенных ценностей, и разглашение охраняемой законом тайны, и другие. Говоря о материальной ответственности сотрудников, иногда встает вопрос о заключении отдельного договора о полной материальной ответственности. Те, с кем такой договор заключить можно, поименованы в закрытом перечне, который утвержден Постановлением Минтруда от 31.12.2002 № 85. Главного бухгалтера в этом списке нет, но есть кассир. Поэтому если бухгалтер занимается ведением кассовых операций, в этом случае заключение договора о полной индивидуальной материальной ответственности будет вполне правомерным. Но полную материальную ответственность он будет нести только за тот ущерб, который причинил, исполняя обязанности в должности кассира, а не бухгалтера.

Увольнение не освобождает главного бухгалтера от материальной ответственности. После отстранения от должности привлечь такого сотрудника к ответу за свои умышленные действия можно в течение одного года через суд.

Кто исполняет функции главного бухгалтера, тот за них и отвечает (даже если должность называется финансовый директор, счетовод или вовсе специалист).

Подводя итоги, хочется напомнить всем сотрудникам бухгалтерии, что незнание закона не освобождает от ответственности. Прежде чем пополнить штат сотрудников той или иной компании, убедитесь в ее добросовестности, работая, выполняйте только правомерные поручения руководства, и осуществляйте деятельность строго в рамках закона. Хороший бухгалтер стоит дорого, а плохой — еще дороже, не только для работодателя, но и для самого себя.

Главный бухгалтер – это третье лицо в компании после руководителя и его заместителя (замов). На его плечах лежат все вопросы учета. Среди них, в частности:

Всё это значит, что требования, которые закон и руководство организации предъявляют к главбуху, должны найти свое отражение в должностных обязанностях этого лица. А именно – в должностной инструкции главного бухгалтера компании.

Это особый внутренний документ, который начальство должно утвердить своим распоряжением. Его наличие не только держит главбуха в тонусе, заставляет активно работать, но и может послужить весомым основанием разорвать контракт с этим специалистом. Данный подход един, как в отношении должностной инструкции главного бухгалтера ООО, так и должностной инструкции главного бухгалтера бюджетного учреждения, иной организации госсектора.

Обычно компании сами решают, чего требовать от лица на должности главного бухгалтера. И это нормально. Ведь организация отталкивается от своих особенностей:

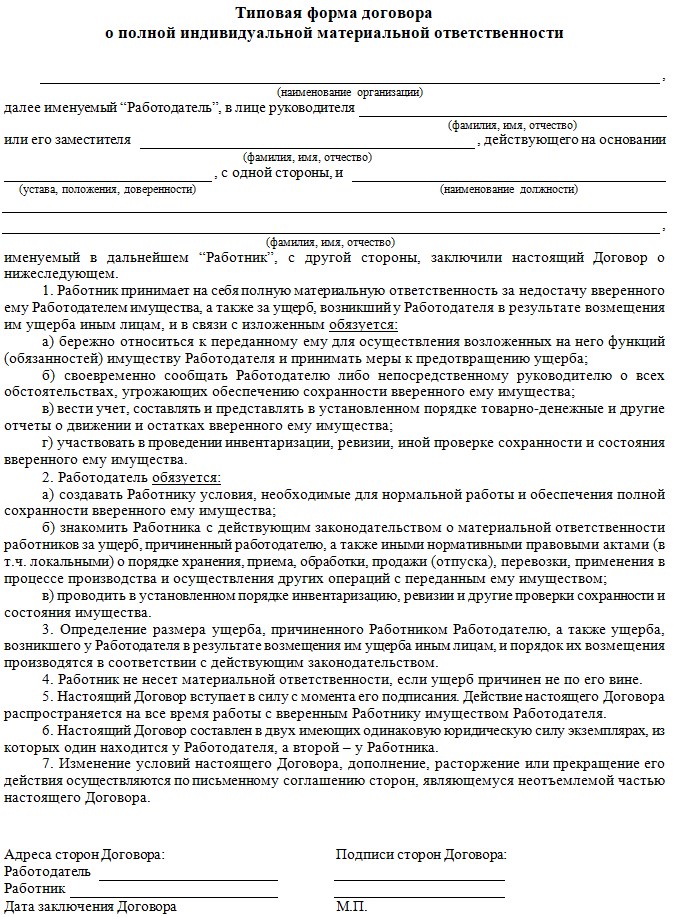

Договор о материальной ответственности главного бухгалтера (образец)

Если работодатель хочет заключить с главбухом такое соглашение, он обязан воспользоваться типовой формой, представленной в Приложении № 2 к постановлению Минтруда РФ от 31.12.2002 № 85. Документ заключается в двух экземплярах и фактически является дополнением к трудовому контракту.

Отметим, что заключить договор недостаточно. Он является основанием для привлечения к материальной ответственности, но чтобы наказать сотрудника, нужно доказать, что это по его вине возник ущерб. Если работник не согласится с работодателем и откажется добровольно компенсировать убытки, взыскать компенсацию можно будет только через суд.