Основания для составления

В трудовом законодательстве РФ изложен определенный порядок предоставления отпуска сотрудникам.

Для этого требуется разработать несколько типичных документов:

Основанием оформления приказа об отпуске по плану будет служить график отпусков, в для внепланового отпуска — заявление.

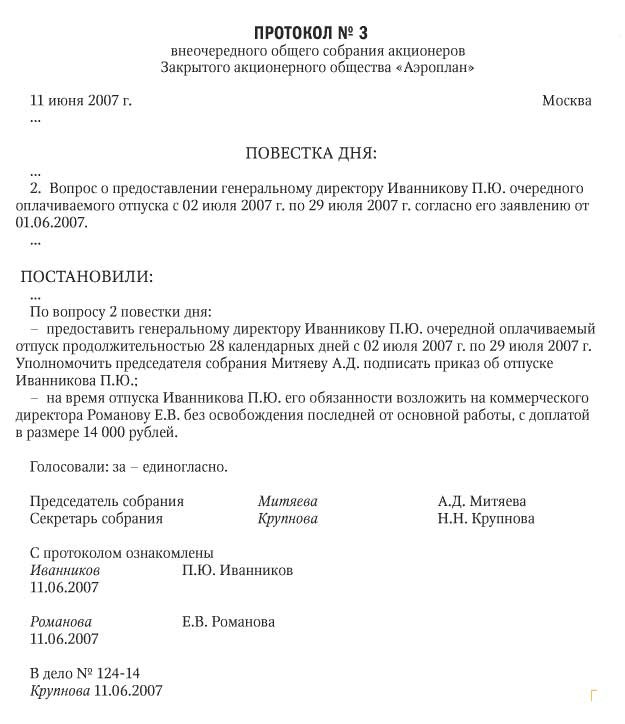

Если на предприятии предусмотрено рассмотрение заявления на собрании акционеров, то необходимо получить письменный протокол или решение для составления приказа.

Когда же период отдыха совпадает с плановым, который утвержден в графике отпусков, то приказ можно напечатать без заявления от руководителя. В противном случае без письменного прошения директора не обойтись.

Как рассчитать компенсацию за неиспользованный отпуск? Узнайте из нашей статьи. Можно ли удержать алименты с больничного листа? Подробности — тут. Дополнительные 3 Дня к Отпуску Генеральному Директору.

По семейным обстоятельствам

Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные оплачиваемые отпуска для работников. Трудовой кодекс это допускает (ст. 116). Порядок и условия предоставления этих отпусков определяются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

Часто компании предоставляют такие отпуска в связи с событиями в личной жизни работника (рождение ребенка, регистрация брака, День знаний, смерть родственника).

Налогом на доходы физических лиц оплата таких отпусков облагается в общеустановленном порядке. Освобождение их от налога ст. 217 НК РФ не предусмотрено.

А вот следует ли начислять на них страховые взносы? И можно ли расходы на оплату таких отпусков учесть в налоговой базе по налогу на прибыль?

Страховые взносы

Минфин России полагает, что оплата дней отпуска по семейным обстоятельствам подлежит обложению страховыми взносами (письмо от 21.03.2017 № 03-15-06/16239). Аргументы следующие:

объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений (п. 1 ст. 420 НК РФ);

ст. 422 НК РФ установлен перечень сумм, не подлежащих обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам;

социальные выплаты, производимые организацией, в том числе в виде оплаты нерабочих дней по семейным обстоятельствам, в упомянутом перечне ст. 422 НК РФ не поименованы.

Однако суды считают иначе. Так, например, Верховный суд РФ в Определении от 26.01.2018 № 307-КГ17-21301 пришел к выводу, что оплата дополнительных отпусков с сохранением среднего заработка, связанных с событиями в личной жизни работников, взносами не облагается. Речь шла о таких событиях, как рождение ребенка, регистрация брака, День знаний, смерть родственника. Оплата таких дней была предусмотрена коллективным договором.

Проверяющие решили, что эти выплаты стимулирующие, входят в систему оплаты труда и потому облагаются взносами. Суд указал на социальный характер этих выплат. Оплата труда регулируется трудовым договором, а эти выплаты были предусмотрены коллективным. Коллективный договор, в отличие от трудового, регулирует социально-трудовые отношения (ст. 40 ТК РФ). Поэтому выплаты не являются объектом обложения страховыми взносами.

Обращаем внимание, что судебная практика по этому вопросу касается периода действия Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Но содержащиеся в ней выводы могут быть применены и сейчас. Дело в том, что положения этого закона и главы 34 НК РФ аналогичны. Кроме того, суды делают свои выводы исходя из норм трудового законодательства, которые изменений не претерпели.

Налог на прибыль

Выше мы отмечали, что п. 7 ст. 255 НК РФ позволяет учитывать в расходах на оплату труда только заработок, сохраняемый на время отпуска, предусмотренного законодательством. Трудовое законодательство, а именно ст. 128 ТК РФ, предоставление отпуска по семейным обстоятельствам предусматривает, но без сохранения заработной платы. Генеральный Директор Дополнительные Дни к Отпуску.

Как поощрить работника дополнительным отпуском

Согласно статье 191 Трудового кодекса РФ, работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии.

Выбор конкретных мер поощрения, предоставление различных льгот и преимуществ – это право работодателя, которое во многом зависит от специфики организации и финансовых возможностей.

Виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка.

Таким образом, система мер поощрения работников и порядок их применения должны быть закреплены работодателем в локальном нормативном акте (например, в правилах внутреннего трудового распорядка), а также отражены в коллективном договоре (при его наличии).

Для поощрения работников можно установить дополнительный оплачиваемый отпуск, который выполняет функцию удержания работников и стимулирует их на продолжительную работу в организации (например, такой отпуск предусмотрен статьей 21 федерального закона от 02.03.2007 № 25‑ФЗ «О муниципальной службе в Российской Федерации»).

Министр спорта РФ Виталий Мутко, например, предложил добавлять сотрудникам, успешно сдавшим нормы ГТО, дополнительные дни к отпуску (на федеральном уровне этот вопрос пока окончательно не решен).

Минтруд также рассматривает предложение, по которому работников, не использовавших ни разу за год листок нетрудоспособности, будут поощрять дополнительными днями оплачиваемого отпуска.

Каждому работодателю следует выработать свои формы поощрения, учитывая специфику производства и организации труда.

Систему факторов, служащих основаниями для поощрения, целесообразно формировать для разных категорий работников с учетом характера выполняемой работы, порядка учета и нормирования результатов работы. Например, можно определить категории работников, которым будет предоставляться дополнительный оплачиваемый отпуск:

– работники, для которых установлен ненормированный рабочий день (более 3-х календарных дней);

– старшие/ведущие/главные специалисты, вносящие основной вклад в работу организации;

– руководители структурных подразделений, от которых зависит эффективность отделов, служб и т.п.

Процедура применения мер поощрения закреплена в трудовом законодательстве не полностью и во многом определяется работодателем.

На практике документирование процедуры поощрения в виде предоставления дополнительного оплачиваемого отпуска включает в себя:

1) порядок предоставления дополнительного оплачиваемого отпуска закрепляется коллективным договором или правилами внутреннего трудового распорядка (статья 191 ТК РФ);

2) внесение сведений о дополнительном оплачиваемом отпуске в график отпусков (например, с использованием унифицированной формы Т-7);

3) извещение работника под роспись о времени предоставления отпуска не позднее чем за две недели до его начала (статья 123 ТК РФ);

4) издание приказа или распоряжения, которые доводятся до сведения работника под роспись (например, с использованием унифицированных форм Т-6 или Т-6а);

7) оформление табеля учета рабочего времени (например, с использованием унифицированных форм Т-12 или Т-13).

Если в организации заключен коллективный договор (правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей, статья 40 ТК РФ), то любое его изменение и дополнение производятся в порядке, установленном Трудовым кодексом РФ, либо в порядке, установленном самим коллективным договором (статья 44 ТК РФ).

Деление отпуска на части

Ежегодный оплачиваемый отпуск сотрудников может быть разделен на части. Разумеется, делать это можно только по соглашению сторон (ч. 1 ст. 125 ТК РФ).

Обратите внимание: хотя бы одна из частей отпуска должна быть не меньше 14 календарных дней. В большинстве компаний отпуск делят пополам — по 14 дней каждая. Однако можно делить и по-другому: одна часть обязательно 14 дней, а оставшиеся дни можно брать и более мелкими частями.

Бывает, что оставшуюся часть отпуска работодатели стремятся предоставить только по выходным дням (по субботам и воскресеньям). Некоторые работники против этого не возражают, поскольку выходные дни, приходящиеся на отпуск, оплачиваются. В этом случае нужно иметь в виду, что в 28 дней основного отпуска входят 20 рабочих дней и 8 выходных дней (то есть 4 полные недели). Поэтому оставшиеся у работника дни отпуска должны включать как рабочие дни, так и выходные. Но Минтруд считает, что нельзя предоставлять ежегодные оплачиваемые отпуска только на субботу и воскресенье (письмо Минтруда от 7 декабря 2018 г. № 14-2/ООГ-9754).

Сотруднику положен отпуск в размере 28 календарных дней. 14 дней он отгулял сразу. Из оставшихся дней в обязательном порядке четыре дня отпуска должны приходиться на выходные (субботу и воскресенье), а десять дней — на рабочие.

Как достигается соглашение о делении отпуска на части? Чаще всего от работников собирают пожелания к графику отпусков, а затем утвержденный график (с отпусками, разделенными на части) доводят до работников под подпись. Тем не менее, двустороннее соглашение о разделении отпуска на части должно быть достигнуто до утверждения графика отпусков. Чтобы все сделать правильно, работник должен обратиться к работодателю в форме письменного заявления. Положительная резолюция руководителя на заявлении работника позволит внести в график отпусков не полный отпуск, а его части.