Как подтвердить свой доход ИП

Если налогоплательщик работает по основной системе налогообложения, то, как уже говорилось выше, с подтверждением доходов у него проблем не возникает. В качестве справки о доходах используется декларация 3-НДФЛ. Предприниматель самостоятельно заполняет этот документ, но его достоверность обязательно проверяется сотрудником налоговой службы. За предоставление неверных данных ИП несет ответственность в соответствии с действующим законодательством.

Обратите внимание! При регистрации декларации подающее ее лицо вправе сделать не менее 3 копий с этого документа. Копии заверяет сотрудник ФНС, по необходимости они предоставляются учреждениям и органам, требующим справку о доходах.

Если организации, с которой ИП сотрудничает, необходима именно справка, то проще всего ее составить именно на основании налоговой декларации. Для этого предприниматель:

- переносит все данные из нее в новый документ, не забыв указать свое ФИО, юридический адрес, номер регистрационного свидетельства и другие данные, позволяющие идентифицировать его в качестве ИП;

- подписывают справку, проставляет печать, если она есть, и заверяют у нотариуса, не забыв приложить к ней одну из копий декларации.

С подтверждением доходов ИП, работающих по ЕНВД,УСН или патенту все несколько сложнее.

На ЕНВД

Если предприниматель оплачивает налог по ЕНВД, то в декларации, направляемой им в ФНС, размер дохода не указывается, что не позволяет использовать этот документ для замены справки о доходах или документального подтверждения самого факта их наличия. Декларация по ЕНВД содержит лишь базу деятельности, в которой работает ИП.

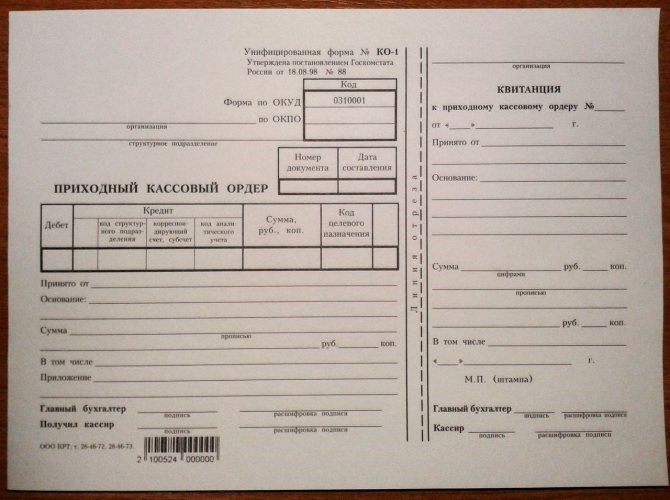

Обратите внимание! Единственный законный способ подтвердить доход – сохранять первичную документацию и пользоваться кассовыми аппаратами. Тогда в распоряжении предпринимателя останутся приходные кассовые ордера и расчетные платежные ведомости, которые он может применять для справки о доходах.

На УСН (упрощенка)

Поскольку реальный размер доходов ИП при УСН понять сложно, то при составлении справки пользуются таким подтверждающим документом, как журнал учета доходов и расходов. С него делают копии, заверяют их у нотариуса и вместе с оригиналами чеков банковских платежных квитанций прилагают к справке.

Форма написания справки зависит от учреждения, но данные обычно стандартные. Организациям, как правило, важно знать, что конкретное ИП не только существует, но и зарабатывает деньги, а в каком виде подаются документы, произвольном или официально- стандартизированном, не так и важно.

Приходный кассовый ордер

На ПСН (патент)

ИП, работающие по патенту, обязуются вести книгу доходов и расходов и записывать в нее все важные сведения. Форма книги и ведения записей утверждена официально. Предприниматель:

- отражает в книге доходы, поступившие к нему через кассу или непосредственно на расчетный счет в банке, категорию подлежащих учету доходов определяет ст. 346.53 НК РФ;

- должен прошить книгу, скрепить страницы своей подписью и печатью ИП (документ приводят в соответствие с правилами, установленными для журналов).

Если есть и иная первичная документация, то ее также используют при составлении справки о величине заработка. В остальных случаях предприниматель пользуется только книгой, оформляя всю нужную ему документацию самостоятельно. Индивидуальный Предприниматель Может Сделать Себе Справку о Доходах.

Да, ИП может выдать справку о доходах самому себе за любой период своей деятельности. Такая справку выдается на основании оборотов по банковскому счету бизнесмена. Она выдается на любой период и может предназначаться “по месту требования” в 2024 году. Можно выдавать за три последних месяца, за прошедший месяц, год, три года.

Бланка такой справки не существует. Поэтому она составляется в произвольном формате. Приведем образец: Кто Предоставляет Справки о Доходах Индивидуального Предпринимателя.

Подтверждение дохода ИП на ЕНВД

В отношении предпринимателей перешедших на уплату единого налога на вмененный доход ситуация несколько сложнее. Декларация по ЕНВД не может отражать размер дохода полученного налогоплательщиком. Объектом налогообложения является вмененный доход. То есть доход, не полученный плательщиком налога, а рассчитанный с применением базовой доходности и корректирующих коэффициентов. Доход, полученный предпринимателем в реальности, будет совсем иным. Поэтому декларация не может служить заменой справки о доходах ИП. При этом следует помнить, что налоговое законодательство не обязывает вести учет своих доходов для целей не связанных с налогообложением. Как поступить в этом случае.

Основываясь на рекомендациях Минфина можно определить два способа подтверждения своих доходов предпринимателями на «вмененке»:

Если с первым все более или менее понятно, то во втором случае нужны пояснения. Даже если законодательством и не установлена обязанность вести учет доходов и расходов для предпринимателей на едином налоге, то это не значит что ИП на «вмененке» такой учет не ведут. Разумеется, любому бизнесмену надо знать приносит ли его дело прибыль или нет. Поэтому учет в электронной форме или на бумаге, в тетрадочках, например, ведется. Но такой учет не может подтвердить доход предпринимателя. Необходимо его вести в документальной форме. Документу, в котором учет будет вестись необходимо внутренним распоряжением присвоить статус регистра внутреннего учета.

Форму такого документа предприниматель может установить самостоятельно. В то же время, такой регистр должен иметь все необходимые реквизиты, и в полной мере отражать полученные доходы.

В документе, используемом индивидуальным предпринимателем на «вмененке» должны быть следующие предусмотренные законодательством реквизиты:

Содержательная часть должна содержать информацию о хозяйственных операциях и документах, которыми они оформлены. Записи производятся в хронологическом порядке. Рекомендуется предусматривать следующие сведения:

Так как отчетный период по ЕНВД равен кварталу, то итоги рекомендуется подводить раз в три месяца. При этом нарастающим итогом выводить итоговые значения за год. Что Является Справкой о Доходах у Индивидуального Предпринимателя.

Для работников ИП

Предприниматель выдает справку о доходах своим сотрудникам. Справка оформляется по форме 2-НДФЛ.

Если бумага подготовлена на обычном листе, в произвольной форме, в государственных организациях, кредитных отделах банка, ее могут не принять, даже если она заверен подписью и печатью руководителя.

Важно знать

В некоторых ситуациях бумаги в форме 3-НДФЛ может быть недостаточно, для того, чтобы убедить принимающую документы сторону.

В этом случае подают декларацию за отчетный период, которая применяется в соответствии с выбранной системой налогообложения.

В-четвертых, справка о доходах нужна при получении детских пособий, оформлении статуса малоимущей семьи и т.п.

Но ее роль для ИП, во-первых, играет налоговая декларация за прошедший год. Стоит отметить, что это самый распространенный способ заверить доход ИП.

Однако ИП на патенте не сдают декларацию, следовательно, и представить ее не могут. У них доход можно подтвердить Книгой учета доходов и расходов (заверенной копией).

ИП на ЕНВД декларируют не реальный доход, а вмененный. КУДИР они тоже не ведут. Но доход могут подтвердить документом, отражающим его. Придется вести учет документально по собственной инициативе и подтверждать все первичными документами.

Обычно ИП заранее заботится о том, чтобы иметь «запасную» декларацию (копию КУДИР) про запас — регистрирует в налоговой сразу несколько экземпляра своей декларации.

Бывает и второй вариант, когда сам банк предоставляет ИП бланк составления справки о доходах. ИП заполняет шаблон и заверяет его своей подписью и печатью, если есть.

В-третьих, доход ИП могут подтвердить и первичные документы о доходе — договора, выписки со счета, приходные ордера и т.д.

В-четвертых, некоторые учреждения принимают от ИП справку о доходах в свободной форме.

Заключение

Предприниматели, трудящиеся на основании упрощенных систем налогообложения, сталкиваются с серьезными сложностями при подтверждении своего дохода. Им приходится готовить декларации, отчеты или книги учета доходов и расходов. Не получится воспользоваться справкой, составленной в свободной форме или другими документами, не обладающими юридической силой. Даже при подготовке многочисленных документов ИП часто сталкиваются с отказом в получении крупного кредита, так как банки больше доверяют ООО.

Письмо о применении УСН: образец

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”» ИНН 7717655123 / КПП 771701001 129626, г. Москва, ул. 3-я Мытищинская, д. 18

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А. Главный бухгалтер ____________ Грибова О.Х.

Действующее фискальное законодательство предусматривает право выбора системы налогообложения. То есть у налогоплательщика есть законная возможность существенно снизить объем налоговой нагрузки при выборе упрощенных режимов налогообложения. Конечно, чиновники определили круг лиц и значительный перечень критериев, которые нужно выполнить, чтобы перейти на облегченные налоговые системы.

Следовательно, компании и предприниматели вправе выбрать именно тот режим, который наиболее выгоден при осуществлении деятельности. Разнообразие систем налогообложения стало камнем преткновения у большинства налогоплательщиков в части обложения налогом на добавленную стоимость.