РАБОТА в РЕГИОНАХ

Место ведения деятельности самозанятый определяет самостоятельно. Регион нужно указать при регистрации. В период проведения эксперимента это может быть Москва, Московская область, Калужская область и Республика Татарстан.

Можно работать в нескольких регионах. Это не запрещено и не будет причиной для отказа в регистрации. Главное, выбрать один из регионов проведения эксперимента. Регистрироваться нужно только в одном регионе. Менять регион можно не чаще одного раза в год.

Несмотря на то, что налог на профессиональный доход в настоящее время введен только в четырех регионах РФ — в Москве, Московской и Калужской областях, а также в Татарстане — физлицо может при определенных условиях применять этот спецрежим в отношении доходов, полученных в иных регионах. Соответствующие разъяснения приведены в письме ФНС России от 21.02.19 № СД-4-3/3012@.

Перечень субъектов Российской Федерации, на территории которых может использоваться новый налоговый режим, ограничен федеральным законом. Информации о планируемом изменении данного перечня пока нет.

Законом не запрещено ведение деятельности в нескольких субъектах. При этом при регистрации необходимо указать один регион ведения деятельности из числа входящих в территорию эксперимента.

В описанной ситуации уплачивать НПД можно в отношении всех доходов, в том числе полученных в субъектах РФ, которые не включены в эксперимент.

Он может выбрать при постановке на учет регион преимущественного ведения деятельности.

Приложение формирует чеки. Это не счет: деньги туда не зачисляются и там не хранятся. Доход Вы получаете от покупателя на свои счета или наличными. Банк и условия обслуживания Вы выбираете самостоятельно.

Нет, не придется. Физические лица, перешедшие на уплату налога на профессиональный доход (самозанятые), уплачивают налог с доходов от реализации товаров (работ, услуг) в следующем размере:

При этом, указанные лица в отношении доходов, которые облагаются налогом на профессиональный доход, освобождены от уплаты налога на доходы физических лиц, а также от уплаты страховых взносов.

Да, можно. При этом нужно отказаться от всех иных применяемых специальных режимов налогообложения, подав соответствующие уведомления в налоговый орган по месту регистрации. Если вы на патентной системе налогообложения, то можно дождаться окончания действия патента и перейти на уплату налога на профессиональный доход. Находясь на налоге на профессиональный доход, вы будете освобождены от уплаты взносов в Пенсионный фонд. Уплата в ФОМС будет осуществляться в составе платежа по налогу на профессиональный доход. При этом, если Вы состоите как физическое лицо в трудовых отношениях с работодателем по другой деятельности, то страховые взносы от такой деятельности уплачиваются работодателем в общем порядке.

Нет, не может. Применение налога на профессиональный доход иностранными гражданами, не являющимися гражданами государств – членов Евразийского экономического союза законодательством, не предусмотрено. (Государства ЕАЭС: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика).

Если у вас есть иное устройство с выходом в сеть Интернет, можно воспользоваться Web-версией приложения «Мой налог», размещённой в информационно-телекоммуникационной сети «Интернет» на официальном сайте Федеральной налоговой службы www.nalog.ru. Данным налоговым режимом можно воспользоваться только с помощью специального программного обеспечения. Справка о Состоянии Расчетов Доходах по Налогу на Профессиональный Доход по Форме Кнд 1122036.

Данный налоговый режим в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» подлежит применению в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Порядок уведомления о начале применения специального налогового режима «Налог на профессиональный доход»

1. Согласно части 3 статьи 15 Закона № 422-ФЗ индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН), систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), при условии соблюдения требований, установленных Законом № 422-ФЗ для применения налогоплательщиками НПД, вправе отказаться от их применения и перейти на НПД.

Физическое лицо обязано в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН, ЕСХН, ЕНВД. В этом случае налогоплательщик считается прекратившим применение УСН, ЕСХН или подлежит снятию с учета в

качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД (часть 4 статьи 15 Закона № 422-ФЗ).

В случае направления указанного уведомления с нарушением установленного срока или не направления такого уведомления постановка данного лица на учет в качестве налогоплательщика НПД аннулируется (часть 5 статьи 15Закона № 422-ФЗ).

Для уведомления о прекращении применения указанных специальных налоговых режимов ФНС России рекомендует применять формы:

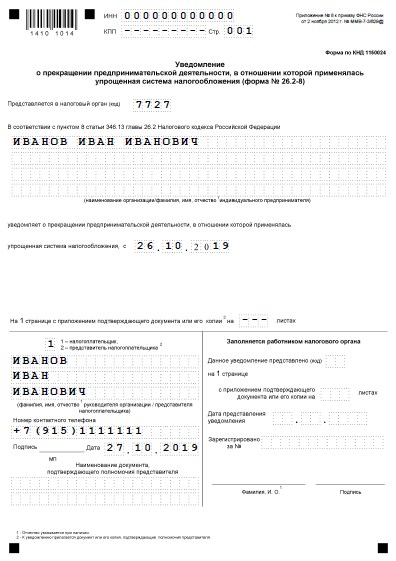

СКАЧАТЬ ФОРМУ № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» (форма по КНД 1150024)

СКАЧАТЬ ФОРМУ № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН» (форма по КНД 1150027)

- Уведомление налогоплательщика о прекращении применения ЕНВД в связи с постановкой на учет в качестве налогоплательщика НПД осуществляется путем представления в налоговый орган заявления о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4 (код по КНД 1112017), утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

СКАЧАТЬ заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4 (код по КНД 1112017)

Порядок уведомления о переходе на УСН, ЕСХН, ЕНВД

2. Согласно части 6 статьи 15 Закона № 422-ФЗ лица, утратившие право на применение НПД в соответствии с частью 19 статьи 5 Закона № 422-ФЗ, вправе уведомить налоговый орган по месту жительства о переходе на УСН или ЕСХН и (или) подать в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) заявление о постановке на учет в качестве налогоплательщика ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика НПД. Справка о Постановке на Учет в Качестве Налогоплательщика Налога на Профессиональный Доход.

Для налогоплательщиков налога на профессиональный доход реализована возможность сформировать в электронном виде справки

В целях подтверждения постановки на учет в качестве налогоплательщиков налога на профессиональный доход (НПД), а также получения информации о сумме полученных доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru реализована возможность сформировать в электронной форме следующие справки:

Напоминаем, что с 1 января 2024 года в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ в городе Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан) установлен новый специальный налоговый режим «Налог на профессиональный доход». Согласно части 1 статьи 5 Закона № 422-ФЗ физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим, обязаны встать на учет в налоговом органе в качестве налогоплательщика НПД.

Физические лица в качестве налогоплательщика налога на профессиональный доход могут получить справки в электронной форме

В целях подтверждения постановки на учет в качестве налогоплательщиков НПД, а также получения информации о сумме полученных доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).