Подводим итоги

Отпускные в декларации 6-НДФЛ отражаются в двух разделах. В первом приводятся общие суммы доходов сотрудников и удержанных с них налогов, включая дивиденды и авансовые платежи. Во втором — выплаты для каждого работника в отдельности.

Если деньги по объективным причинам не были направлены в ФНС до конца отчётного квартала, перечисления следует отразить в Разделе 2 формы 6-НДФЛ за следующий квартал. Отпускные, полученные одновременно с зарплатой, отражаются в том же разделе в разных строках. Если перевод не был осуществлён вовремя, работодателю придётся платить пени за каждый день просрочки, а в дальнейшем, если ситуация не будет исправлена, — немалый штраф. Как Отражать Переходящие Отпускные в 6 НДФЛ.

Как в 6-ндфл отразить отпускные

Вывод: досрочные зарплатные выплаты лучше избегать, чтобы избежать проблем с налоговыми службами при сдаче отчётности, однако при острой необходимости таких выплат лучше придерживаться «авансового принципа» выплат, когда перечисление налога производится в последний день месяца или в месяце, следующим за ним. Читайте также статью: → «Заполнение отчета 6-НДФЛ в 2018, когда зарплата отражена, но не выдана».

Как отразить заработную плату, если её выплатили в следующем месяце? Федеральная налоговая служба дала разъяснение на вопрос, как заполнить первый раздел отчёта 6-НДФЛ, если заработная плата была выплачена в следующем месяце, которое опубликовано в письме ФНС РФ от 16 мая 2016г. №БС-4-11/8609. Согласно данному письму, о первом разделе говорится, что расчёт 6-НДФЛ заполняется нарастающим итогом за I квартал, за II квартал (полугодие), за III квартал (9 месяцев) и за IV квартал (за год).

ФНС России от 24.10.2013 г. № БС-4-11/190790). То есть для целей налогообложения НДФЛ «отпускной» доход считается полученным в день его выплаты работнику (выдачи из кассы, перечисления на счет в банке). В это же день налоговый агент исчисляет с выплаченной суммы налог (п.3 ст.226 НК РФ). Напомним, что работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска (ст.136 ТК РФ, письмо Роструда от 30.07.2014 г. № 1693-6-1). Отпускные в 6-НДФЛ: дата удержания налога Согласно п.4 ст.226 НК РФ удержание налога производится на дату фактической выплаты дохода. Таким образом, НДФЛ с отпускных исчисляется и удерживается в один день. Отпускные в 6-НДФЛ: срок перечисления налога А вот срок перечисления налога с дохода в виде оплаты отпусков регулируется отдельной нормой – абз.2 п.6 ст.226 НК РФ. Как Отразить в 6 НДФЛ Переходящие Отпускные.

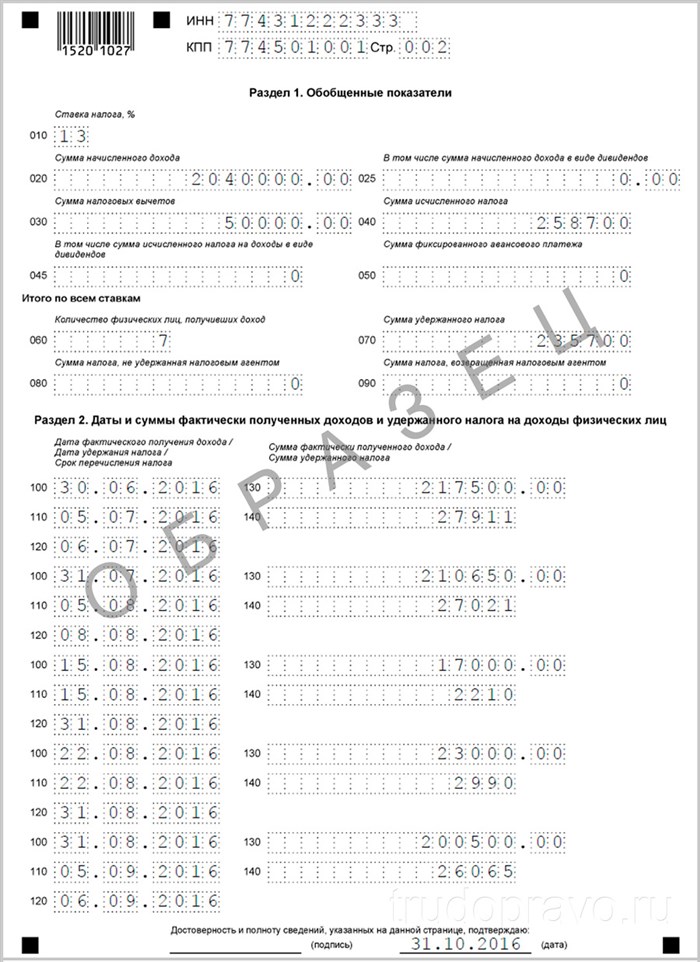

Образцы заполнения в различных ситуациях

Как отражать отпуск в 6-НДФЛ зависит от конкретной ситуации, но общие законы, которые упомянуты выше, нарушать нельзя. НДФЛ с отдыха выплачивается, как и с любого другого дохода физических лиц, поэтому бухгалтер должен отразить это в соответствующей документации.

Пример. Один работник ушел отдыхать 10 апреля 2024 года. Финансы выплачены в размере 35 000 рублей 7 апреля 2024 года.

Важно знать! Это стандартная ситуация. Но иногда деньги выплачиваются уже после начала отпуска. К примеру, сотрудник ушел отдыхать 16 мая, а отпускные выплатили 20 мая. Значит, в строках 110 и 110 указывается 20.05.2019 г, а в 120 — 31.05.2019. Это правильное отражение отпуска в 6 НДФЛ.

Пример отпускных с последующим увольнением: в строках 100 и 110 — дата выплаты, а в 120 — последний день месяца, когда отдых оплатили.

Бывают ситуации, когда компания вызвала своего сотрудника из отпуска и в таком случае начисления необходимо отражать по-другому. В строке 020 следует записать только сумму отпускных за использованный период отдыха.

В строки 040 и 070 вписывается, сколько с этой суммы удержали и перечислили налога. Также нужно заполнить разделы 130 и 140. Поскольку сотрудник вернул часть отпускных за вычетом НДФЛ, будущие платежи в бюджет уменьшают на сумму переплаты.

Важно знать! Если у работников есть несколько дополнительных дней отдыха, но они берут их в виде денежной компенсации, тогда в разделах 100 и 110 необходимо написать дату, когда она была выдана и удержан с нее налог. 120 — крайний срок перечисления средств в бюджет. В разделе 130 и 140 — сумма начисленного дохода и удержанных средств.

НДФЛ за отпуск необходимо указывать в ежеквартальном отчете. Если бухгалтерия делает ошибку при пересчете, выплате или отражении этих средств, то у фирмы могут возникнуть проблемы с соответствующими органами. Есть всего несколько правил по заполнению отчета. Все нюансы возникают только в случае, если выплаты и начисления отличаются по отчетным периодам и попадают в разные документы. Как Правильно Заполнить 6 НДФЛ с Отпускными.

Итоги

Отражение в форме 6-НДФЛ отпускных имеет свои особенности, связанные с установлением особого срока уплаты налога по ним. При этом существующий порядок заполнения формы принципиально не меняется.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

| Месяц 2024 года | Число работ-ников | Начислено | Вычеты | Исчис-лен налог | Выплачено | Дата выплаты | ||

| Зарплата | Отпускные | Зарплата | Отпускные | |||||

| Июль | 8 | 240 000 | — | 4 000 | 30 680 | 109 320 | — | 09.07.2024 |

| 100 000 | — | 23.07.2024 | ||||||

| Август | 8 | 216 342 | 27 314 | 4 000 | 31 155 | 109 320 | — | 10.08.2024 |

| 23 763 | 20.08.2024 | |||||||

| 100 000 | — | 25.08.2024 | ||||||

| Сентябрь | 8 | 227 143 | 25 476 | 4 000 | 32 320 | 88 738 | — | 10.09.2024 |

| — | 22 164 | 17.09.2024 | ||||||

| 100 000 | — | 24.09.2024 | ||||||

| Всего: | 683 485 | 52 790 | 12 000 | 94 155 | 607 378 | 45 927 | ||

| Итого: | 736 275 | 12 000 | 94 155 | 653 305 | ||||

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ ( письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@ ).

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета ( письмо ФНС РФ от 24.05.2016 № БС-4-11/9248 ).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@ ).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ .

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Важные тонкости выплаты отпускных

Когда начало и конец отпуска приходятся на один месяц или один отчетный период, проблем с отражением соответствующих сумм в Расчете 6-НДФЛ, как правило, не возникает.

Напомним, раздел 1 Расчета 6-НДФЛ «Обобщенные показатели» заполняется в целом по организации нарастающим итогом. В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражаются показатели за отчетный период. Теперь перечислим правила отражения отпускных в Расчете 6-НДФЛ.

Правило 1. Доход в виде отпускных считается полученным в день их выплаты (ст. 223 НК РФ) и отражается по стр. 100 Раздела 2.

Правило 2. НДФЛ удерживается в день выплаты денег работникам (ст. 226 НК РФ) и отражается по стр. 110 Раздела 2. Таким образом в строках 100 и 110 ставится одна дата.

Правило 3. Отпускные вместе с НДФЛ отражаются по строке 130, удержанный с отпускных НДФЛ — по строке 140.

Правило 4. Крайний срок уплаты НДФЛ в бюджет (ст. 226 НК РФ) — последнее число месяца, в котором выплачены деньги, сумма отражается по стр. 120 Раздела 2.

Правило 5. В Расчете 6-НДФЛ показывают выплаченные отпускные, а не начисленные. Однако из этого правила есть важное исключение. Если отпускные выплачены в последний месяц квартала, а последний день этого месяца приходится на выходной, то срок перечисления налога — следующий период (п. 6 ст. 226 НК РФ). Поскольку выплата отпускных состоялась, этот факт фиксируется в разделе 1 Расчета. В разделе 2 Расчета за следующий период отражается крайний срок перечисления НДФЛ в бюджет (строка 120) (письмо ФНС России от 05.04.2017 № БС-4-11/6420).

Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

Работнику отпускные выплачены 25.06.2018 года. Крайний срок перечисления НДФЛ — 2 июля 2018 года (поскольку последний день месяца квартала пришелся на выходной).

В Расчете 6-НДФЛ за полугодие операция будет отражаться по строкам 020, 040 и 070 раздела 1. В разделе 2 операция за полугодие не отражается, она войдет в Расчет за 9 месяцев, где нужно будет указать:

Правило 6. Каждая выплата отпускных отражается отдельным блоком в разделе 2 Расчета 6-НДФЛ, если даты выплаты разные.

В таблице 1 приведем общую схему отражения отпускных в ситуации, когда дата их выплаты и крайний срок перечисления налога приходятся на разные отчетные (налоговые) периоды (отражаются , не отражаются -).