Оперативная помощь по 1С – от простых консультаций до сложных внедрений. Протестируйте качество нашей работы – получите первую консультацию в подарок.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации. Возврат Спецодежды При Увольнении Работника Налоговый Учет.

Возврат спецодежды при увольнении

Если на предприятии применяется спецодежда, то при увольнении работник обязан ее вернуть работодателю. Даже если сроки использования спецодежды буквально подходят к концу, и работодателю нет смысла передавать ее другому сотруднику, факт возврата и документальное оформление этой операции произойти должны.

Ответственность работника за причиненный ущерб

Выдача средств индивидуальной защиты осуществляется без перехода права собственности. Они по-прежнему продолжают принадлежать предприятию. Следовательно, невозврат или преднамеренная порча спецодежды будут рассматриваться как причинение материального ущерба, который работнику придется возместить (статьи 238 и 243 ТК РФ).

Процедура возмещения ущерба

Прежде чем принять решение о возмещении ущерба, работодатель должен создать специальную комиссию, которая проведет служебное расследование, выяснит истинные причины ущерба и получит письменное объяснение от работника. В состав такой комиссии могут входить штатные сотрудники, в том числе специалисты, ведущие учет спецодежды. Если экспертов по данному вопросу в компании нет, можно привлечь стороннего специалиста, заключив с ним договор консультирования. Объяснение работника пишется в произвольной форме. Если же он отказался давать объяснения, комиссия создает акт об отказе.

Результаты служебного расследования должны быть отражены документально. Работник вправе с ними ознакомиться. В случае подтверждения факта ущерба руководителем издается приказ о проведении процедуры взыскания, с которым необходимо ознакомить работника под личную подпись. Сумма ущерба определяется с учетом начальной балансовой стоимости спецодежды и списаний соразмерных степени износа.

Процедура взыскания должна осуществляться в рамках закона (статья 248 ТК РФ). Так, если сумма ущерба не превышает среднемесячного заработка работника, ее можно удержать из зарплаты. При этом распоряжение от руководителя должно быть оформлено не позднее одного месяца с момента установления суммы ущерба. Если ущерб составляет более значительную сумму, работник может договориться с работодателем о рассрочке платежа, заключив с ним соответствующее письменное соглашение.

Нередки ситуации, когда работник отказывается возмещать ущерб. Если сумма ущерба больше его среднемесячного заработка, работодатель вправе обратиться с исковым заявлением в районный суд. Судебные тяжбы ждут и работника, который заключил соглашение о рассрочке платежа, но выплаты не производит.

Сумма ущерба не должна превышать норм, установленных законодательством. В противном случае, суд может отменить взыскание, а работодателя могут оштрафовать.

Не зависимо от того, согласился увольняющийся работник возмещать ущерб или нет, работодатель обязан издать приказ об увольнении, произвести расчет и отдать ему трудовую книжку.

Когда работник не обязан возмещать ущерб?

Далеко не при всех обстоятельствах, связанных с порчей или утратой спецодежды, работник может привлекаться к материальной ответственности. Одно из таких обстоятельств – форс-мажор. Если работник не по своей воле, а под воздействием непреодолимой силы не смог сохранить имущество работодателя, он освобождается от возмещения ущерба.

Еще один распространенный фактор – хозяйственный риск. Если работник, выполняя свои трудовые обязанности, не имел возможности сохранить имущество работодателя, хоть и предпринял все возможные действия, он также не обязан возмещать ущерб. Бухгалтерский Учет Спецодежды При Увольнении Работника.

Нормы списания спецодежды

В этом случае она приходуется на склад как вторичное сырье. Оформить данную операцию на счетах бухгалтерского учета следует с учетом п. 111 Методических указаний по бухгалтерскому учету МПЗ. Указанный пункт предусматривает, что стоимость отходов определяется организацией исходя из сложившихся цен на утиль, ветошь и т.п. (то есть по цене возможного использования или продажи).

Выбытие объекта спецодежды имеет место в случаях продажи, передачи безвозмездно (за исключением договора безвозмездного пользования), списания при моральном и физическом износе, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный капитал других организаций (п. 30, 31 Методических указаний по учету спецодежды). Возврат Спецодежды При Увольнении Работника Документы.

разработаю документы за вас

Введите номер телефона, рассчитаю смету по вашим задачам. Вводите без восьмерки. «Бюро Екатерины Воронцовой» – весь спектр услуг по ОТ, ГО и ЧС. Качественно и в срок!

Скачать методику проведения освидетельствования и продления сроков носки СИЗ

Порядок удержания за спецодежду

Работник не имеет права выносить спецодежду за пределы предприятия за исключением случаев, когда проводятся выездные работы. Также запрещено использование СИЗ в личных целях. При увольнении работник передает работодателю все средства индивидуальной защиты независимо от срока их использования и состояния.

Статьей 243 ТК РФ установлена полная материальная ответственность работника за причиненный ущерб нанимателю. Поэтому, если работник не вернул материальные ценности, то должен возместить причиненный ущерб в полном объеме.

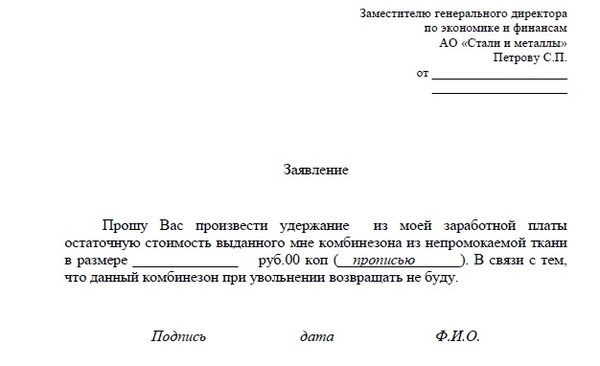

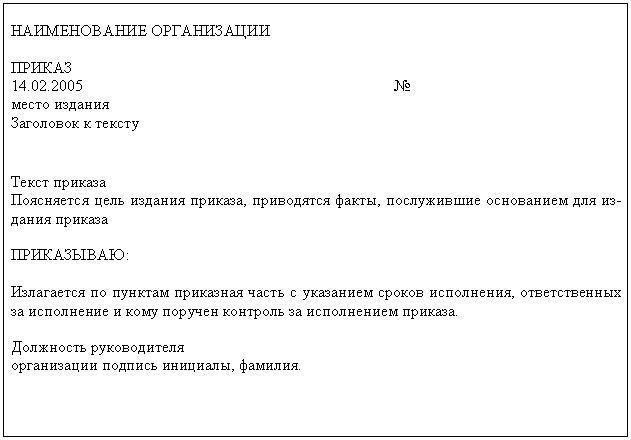

Обычно сначала человек составляет заявление, в котором указывает, что не вернет одежду, и ее стоимость нужно удержать из оплаты его труда. Затем составляется приказ руководителя. Этот документ не отличается от других приказов по форме, для составления можно взять образец любого приказа.

Затем приказ вступает в действие и бухгалтерия производит перерасчет положенных выплат.

При удержании причиненного ущерба с заработной платы законодательством установлено, что размер сумм к вычету не должен превышать 20% от заработка.

Важно! Невозврат спецодежды при увольнении не является основанием задерживать сотрудника на работе. Кроме того, это не может служить поводом для невыдачи документов увольняющемуся и проведения окончательного расчета.

Законодательством установлен запрет на удержание за спецодежду во время увольнения со следующих выплат:

Но что делать, если работник уволился, а размер удержания не позволяет полностью покрыть причиненный ущерб?

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Выдана в пользование сотрудникам: | ||

| – спецодежда, которая включена в состав ОЦДИ; | 0.109.ХХ.272 | 0.105.25.440 | |

| – спецодежда, которая включена в состав иного движимого имущества | 0.105.35.440 | ||

| 2. | Одновременно принята спецодежда на забалансовый учет | Увеличение забалансового счета 27 (в разрезе МОЛ) | |

| ХХ – аналитический код группы и вида синтетического счета объекта учета. Если в учетной политике закреплено, что данные расходы не формируют себестоимость готовой продукции (работ, услуг), то списывайте их на счет 0.401.20.272. |