Перерасчет отпускных возможен как в большую, так и в меньшую сторону. Что касается перерасчета в большую сторону, то здесь не возникает особых проблем, так как просто следует доначислить необходимую сумму отпускных, удержать и перечислить в бюджет НДФЛ. Что же касается перерасчета отпускных в меньшую сторону, например, при отзыве работника из отпуска, то в этом случае учреждение – налоговый агент производит перерасчет суммы отпускных и, значит, удержанной ранее суммы НДФЛ. Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляется налог.

Такие разъяснения представлены в письмах ФНС РФ от 24.10.2013 № БС-4-11/19079О, от 09.04.2012 № ЕД-4-3/

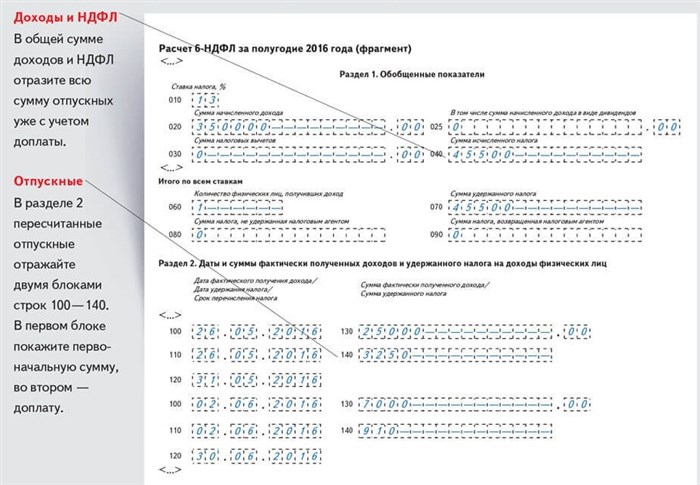

Что касается отражения сумм перерасчета отпускных, то сотрудники контролирующего органа в Письме № БС-4-11/9248 отметили: в случае, когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета.

В силу разных причин организация может пересчитывать работнику отпускные. Причем выплата отпускных и их перерасчет могут приходиться на разные отчетные периоды.

В письме от 12.03.2018 № 20-15/049940 УФНС России по г. Москве пояснило, как такой перерасчет отражать в расчете по форме 6-НДФЛ в случаях:

В первом случае доплата отражается в разделе 1 и 2 расчета 6-НДФЛ в том отчетном периоде, в котором доплата произведена.

Во втором случае необходимо подать уточненный расчет 6-НДФЛ за тот отчетный период, в котором выплачены отпускные. При этом в разделе 1 уточненного расчета следует отразить суммы с учетом уменьшения суммы отпускных, а раздел 2 не корректируется, то есть в нем отражаются первоначальные данные по отпускным.

Порядок составления расчета по форме 6-НДФЛ см. в справочнике «Отчетность по налогу на доходы физических лиц». Перерасчет Отпуска Как Показать в 6 НДФЛ.

Как отразить отпускные и авансы в 6-НДФЛ за полугодие 2018

Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) — это обобщенная налоговым агентом информация в целом по всем физическим лицам, получившим от него доходы. Расчет по форме 6-НДФЛ за полугодие 2018 года следует представить не позднее 31 июля 2018 года. Рассказываем, как отражаются в 6-НДФЛ отпускные и авансы.

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат — день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Срок перечисления налога (дата для строки 120) — не позднее последнего числа месяца, в котором производились такие выплаты.

Отпускные выплачены в июне

При начислении отпускных в документе Отпуск указана плановая дата выплаты – 06.06.2018. Эта дата первоначально учтена как дата получения дохода, и на эту дату исчислен налог (рис. 1). Фактически отпускные были выплачены – 07.06.2018.

В программе дата фактического получения дохода дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе начисления и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты (как в нашем примере). Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 2).

Удержание налога производится при проведении документов на выплату. Дата удержания налога (дата для строки 110) это также дата указанная в поле Дата выплаты документа на выплату. Срок перечисления налога – не позднее последнего числа месяца, в котором производились такие выплаты. В разделе 2 расчета данная операция отражается как на рис. 3.

В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается.

Если, например, отпускные начислены в июне 2018 года, а выплачены в июле 2018 года, тогда такой доход отразится в разделе 1 и 2 расчета за 9 месяцев 2018 года, так как дата фактического получения этого дохода определяется как день его выплаты.

Или, например, отпускные начислены в мае, а выплачены в июне 2018 года – 07.06.2018 (как в нашем примере). Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т.е. 30.06.2018. Так как это выходной день, то срок перечисления переносится на 02.07.2018. Следовательно, эта операция не отражается в разделе 2 расчета за полугодие 2018 года. Она будет отражена в разделе 2 за 9 месяцев 2018 года. Однако, так как дата получения дохода по этой операции – 07.06.2018, то она попадет в раздел 1 расчета за полугодие 2018 года (рис. 3).

Отпускные выплачены вместе с зарплатой

В программе имеется возможность начислять зарплату за период с начала месяца по дату ухода сотрудника в отпуск непосредственно вместе с отпускными. В документе Отпуск устанавливается флажок Рассчитать зарплату за. При этом, так как дата получения дохода для отпускных и зарплаты определяется по-разному (для отпускных – по дате выплаты, для зарплаты – как последний день месяца начисления), то при расчете НДФЛ считается отдельно для каждой даты получения дохода (рис. 4). Как в 6 НДФЛ Отразить Возврат Отпускных.

Пример заполнения 6-НДФЛ с отпускными

Возникает вопрос, как же именно следует заполнять форму, если в ней указаны отпускные?

Если говорить о титульном листе, то он заполняется также, как и другие отчеты. В частности, на титульном листе указываются:

- ОКТМО лица, который отчитывается о налогах, а так же КПП и ИНН организации.

- Если какие-то показатели в форме изменяются, то ставится номер корректировки. Если же изменений не было, то ставится прочерк.

- В графе периода ставится тот промежуток времени, за который отчитывается бухгалтерия.

- Ну и год проставляется тот же, который стоит в графе периода.

Отдельно нужно сказать о первом и втором разделах. Так, первый раздел указывает обобщенные показатели о тех выплатах, которые были сделаны по отношению к работникам и о исчисляемом в бюджет налоге, который был высчитан с начала года.

Следующие строки, с 060 до 090, показывают суммарные показатели по всем имеющимся налоговым ставкам, а заполняют их в первом разделе всего один раз на самой первой странице 6-НДФЛ.

Если же говорить о втором разделе, то здесь указываются фактические даты, необходимые для получения налога, а так же НДФЛ в той сумме, в какой налог был удержан и передан в бюджет.

Рассмотрим конкретный пример. Предположим, что некая организация имеет 2 рабочих, которым за первый квартал были выплачены ниже перечисленные суммы:

Что же до налога, то он перечисляется, когда была осуществлена выдача ЗП. А вот с отпускных налог был перечислен 29 февраля. Т.к. налог с мартовской ЗП был перечислен в следующем месяце, то данные о нем не будут включены во втором разделе, но зато будут учтены в первом.

Итоги

Пересчет отпускных требует тщательного анализа причин и оснований для его проведения. В большинстве случаев можно обойтись изменением показателей 1-го и 2-го разделов расчета 6-НДФЛ за текущий период, но если были затронуты предыдущие кварталы, тогда подачи уточненных расчетов избежать не удастся.

Для отпускных датой получения дохода для целей расчета НДФЛ считается дата фактической выплаты, а датой уплаты налога в бюджет — последний день месяца. Поэтому отпускные отражаются в разделе 2 расчета 6-НДФЛ отдельно.

Необходимость в перерасчете отпускных после сдачи отчетности может возникнуть в двух ситуациях:

1. если при расчете отпускных была допущена ошибка и в отчетность попали неверные данные (в этом случае надо сдать уточненный расчет 6-НДФЛ с правильными сведениями);

2. если имеются законодательно обусловленные причины (например, отзыв работника из отпуска, увольнение, перенос отпуска из-за несвоевременной выплаты отпускных).

Если произведен перерасчет отпускных за прошлый период и это привело к уменьшению сумм отпускных выплат и исчисленного с них налога, то подается уточненный расчет 6-НДФЛ.

Если в результате перерасчета получилась сумма к доплате, то уточненный расчет 6-НДФЛ за прошлый отчетный (налоговый) период сдавать не нужно. Итоговую сумму по результатам перерасчета следует отразить в расчете 6-НДФЛ за тот период, в котором фактически произведена такая доплата.

Это объясняется тем, что искажение отчетных показателей произойдет только в случае уменьшения сумм выплат и, соответственно, суммы исчисленного с них НДФЛ.

Такие разъяснения дает советник отдела организации камерального контроля управления камерального контроля ФНС Е.А. Кудряшова в журнале «Налоговая политика и практика».