Расчет 6-НДФЛ за 1 квартал 2024 года: разъяснения ФНС

- При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

- В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход

До версии ЗУП 3.1.11 дата получения дохода в виде оплаты труда определялась как последний день месяца, в котором произведено начисление.

Независимо от настроек переключателя Месяц, за который начислен доход – это месяц, Дата получения дохода в обоих случаях будет соответствовать дате увольнения сотрудника, т.е. 15.08.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Работник организации болел с 12 по 25 февраля 2024 года. К выполнению трудовых обязанностей он приступил 26 февраля и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 26.02.2024 было начислено пособие за первые 3 дня болезни в сумме 4 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 09 марта этого же года.

Все эти действия отразятся в отчете за 1 квартал 2024 года и в привязке к его строкам будут выглядеть так.

По ст.226 НК РФ датой получения дохода в виде оплаты листка нетрудоспособности признается тот день, когда пособие фактически выдано сотруднику. В этот день нужно не только выплатить денежные средства по листу, но и посчитать и удержать НДФЛ, перечислить его нужно до конца месяца, в котором выдано пособие.

В 1-м разделе показывают данные по всем пособиям, начисленным в отчетном периоде с начала года. Во 2-м — отражается информация по выплатам за последний квартал.

- 020 — показывается налогооблагаемый начисленный доход, сюда входят все те больничные, дата выплаты которых вошла в отчетный период — как заполнять строку 020 6-НДФЛ;

- 040 — показывается НДФЛ с дохода из стр.020, ставка 13% умножается на значение из стр.020 — как заполнять строку 040 6-НДФЛ;

- 070 — показывается НДФЛ, который удержан, в отношении оплаты нетрудоспособности дата исчисления и удержания налога совпадает, поэтому в части отражения данных о пособии по нетрудоспособности показатели строк 040 и 070 совпадают;

- 100 — дата получения дохода в виде оплаты листка нетрудоспособности — это день, когда выдают работнику средства в счет пособия по листу;

- 110 — дата удержания налоговой суммы — с больничного это та же дата, что и в строке 100;

- 120 — дата перечисления — для листов нетрудоспособности — до конца месяца, когда произведена выплата средств;

- 130 — в эту строку входят все те суммы пособий, дата выдачи которых вошла в последний квартал;

- 140 — в эту строку входит НДФЛ с тех сумм больничных, которые отражены в поле 130.

Ниже на примере даны необходимые пояснения по заполнению формы 6-НДФЛ в отношении выплат по листкам нетрудоспособности.

При уходе в отпуск по беременности и родам основанием выступает больничный лист, при этом сотруднице выплачивается пособие за весь период декрета по листку нетрудоспособности. Как Правильно Отразить Больничный в 6 НДФЛ.

больничный в 6 НДФЛ пример 2

Пример 3

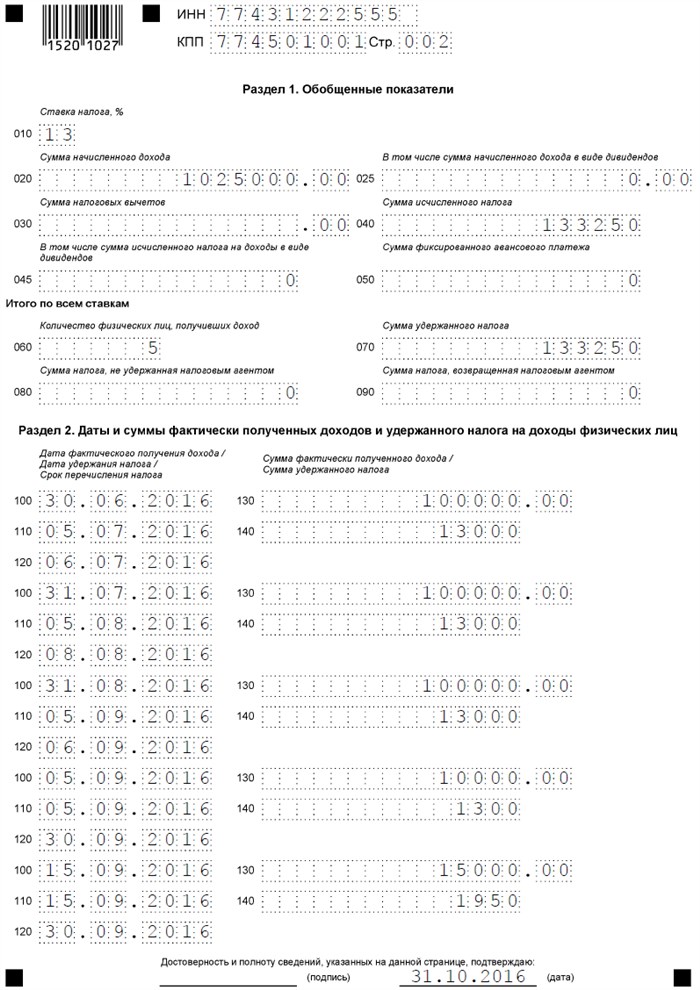

Рассмотрим еще одну ситуацию: сотрудник сдал больничный лист 29 сентября 2016 года. Пособие ему начислили и выплатили 5 октября вместе с зарплатой за сентябрь. Как показать больничный в форме 6-НДФЛ в этом случае?

В Расчет за 9 месяцев этот больничный уже не войдет, его нужно будет включить в 6-НДФЛ за 2016 год. При этом по строке 100 укажем дату выплаты больничного – 05.10.16, по строке 110 – день, когда был удержан налог – 05.10.16, а по строке 120 – срок перечисления НДФЛ – 31.10.16. Как Заполнить 6 НДФЛ по Больничному Листу.

Подводим итоги

НДФЛ на пособие по временной нетрудоспособности высчитывается в стандартном порядке и по обычной ставке; в настоящее время она равна 13%. На обработку больничного листа работодателю отводится 10 рабочих дней, а дата исчисления налога совпадает с датой получения пособия. НДФЛ должен быть отправлен в бюджет не позднее конца календарного месяца, на который пришлась выплата, или ближайшего следующего за ним рабочего дня.

«Непереходящий» больничный отражается в одном бланке 6-НДФЛ; «переходящий» (налог по которому перечисляется в бюджет уже в следующем году) — в двух. В первом приводятся расчётные данные, а во втором — даты выплаты пособия и налога. Работодатель должен выдать сотруднику пособие не позднее дня следующего получения заработной платы; даты фактического и отражаемого в документе получения денег в этом случае совпадают. Как Отражается Больничный Лист в 6 НДФЛ.

Отражаем больничные в 6-НДФЛ

НДФЛ облагаются все виды больничных пособий. Исключение — пособие по беременности и родам, которое не нужно отражать в 6-НДФЛ (п. 1 ст. 217 НК РФ).

Как и отпуска, больничные включаются в общие суммы дохода и налога раздела 1, а в разделе 2 отражаются отдельными строками, в зависимости от сроков уплаты НДФЛ.

Работник может принести больничный лист в одном периоде, а получить пособие уже в другом. В расчет 6-НДФЛ такой больничный включается по дате его выплаты работнику.

Например, работодатель получил больничный листок от работника 26 марта. Выплатили пособие работнику вместе с ближайшей зарплатой – 5 апреля. Тем же днем удержан налог, а срок уплаты в бюджет — последний день апреля. Очевидно, что отразить этот больничный следует в разделе 2 6-НДФЛ не за 1 квартал, а за полугодие.

6-НДФЛ с примером больничного и отпуска

В 6-НДФЛ полугодия эти суммы будут показаны совокупно по соответствующим строкам раздела 1, а в разделе 2 отразятся по строкам 100-140 следующим образом:

больничный в 6 НДФЛ пример 2

Пример 3

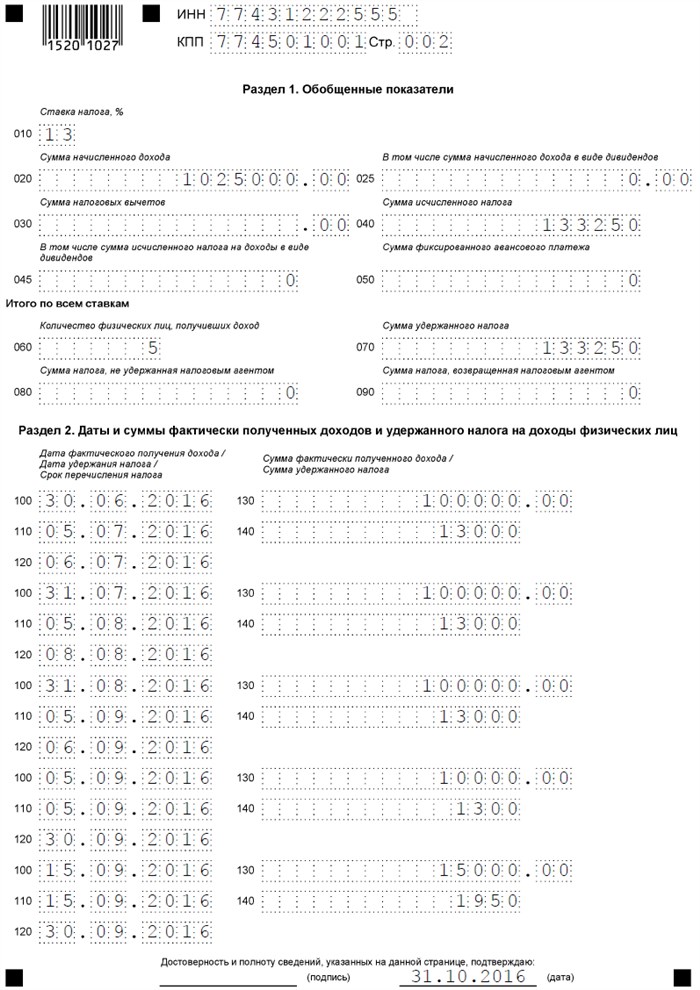

Рассмотрим еще одну ситуацию: сотрудник сдал больничный лист 29 сентября 2024 года. Пособие ему начислили и выплатили 5 октября вместе с зарплатой за сентябрь. Как показать больничный в форме 6-НДФЛ в этом случае?

В Расчет за 9 месяцев этот больничный уже не войдет, его нужно будет включить в 6-НДФЛ за 2024 год. При этом по строке 100 укажем дату выплаты больничного – 05.10.16, по строке 110 – день, когда был удержан налог – 05.10.16, а по строке 120 – срок перечисления НДФЛ – 31.10.16.

Переходящий отпуск

Это еще один сложный для бухгалтера момент — если отпуск сотрудника начался в одном месяце, а закончился в другом, как отражать его в расчете?

И здесь нужно учитывать не продолжительность отпуска, а месяц, в котором ему были выплачены отпускные.

Пример:

Сотрудник уходит в отпуск с 15 марта до 11 апреля, отпускные начислены в сумме 29000 и выплачены 10 марта, при выплате был удержан НДФЛ 13%. Допустим никаких других выплат и начислений в организации не было.

| 020 | Начисление дохода | В день совершения транзакции | 223 |

| 040 | Исчисление НДФЛ | В день совершения транзакции | 226 п.3 |

| 100 | Передача денег сотруднику | В день совершения транзакции | 223 |

| 070, 110 | Удержание НДФЛ | В день совершения транзакции | 226 п. 4 |

| 120 | Перечисление НДФЛ в казну | Последнее число месяца, в котором выдавалось пособие | 226 п. 6 |

Выплаты по больничному отражаются в 6-НДФЛ в том отчетном периоде, в котором больничный был фактически оплачен. Особенностью является то, что НДФЛ по таким выплатам перечисляется в бюджет не позднее последнего дня месяца выплаты.

Если последний день месяца является выходным, то срок оплаты налога смещается на следующий месяц и при этом может попасть в следующий квартал. В последнем случае данные по ПВН разделяются на 2 отчета: в периоде выплаты пособия они вносятся в раздел 1, а в разделе 2 показываются уже в следующем периоде.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 010 | Начисляем доход | В день выплаты | Ст. 223 |

| 140 | Исчисляем НДФЛ | В день выплаты | П. 3 ст. 226 |

| 022, 160 | Удерживаем НДФЛ | В день выплаты | П. 4 ст. 226 |

| 021 | Перечисляем НДФЛ в бюджет | Последнее число месяца, в котором выплачены средства. При совпадении с выходным переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ) | П. 6 ст. 226 |