Алименты на детей в 2024 году: порядок удержания и изменения

По сути, алименты могут расцениваться в качестве дохода. Как известно, доход облагается соответствующим налогом, размер которого для физических лиц составляет тринадцать процентов. Однако в связи с особенностями института возникает вопрос, действительно ли алиментные обязательства подлежат налогообложения и если да, то применяется ли стандартная ставка или имеются какие-то ограничения?

Облагаются ли алименты налогом

Как получить налоговый вычет на детей в 2024 году

Деньги предоставляются работнику ежемесячно в организации, где он трудоустроен, посредством уменьшения величины отчислений по налогу подоходному, снимаемому с физических лиц, на установленную государством сумму. Начисление производится до тех пор, пока, согласно нарастающего характера итогу, с начала годичного периода, получаемый родителем доход не достигнет предела в 350 тысяч российских рублей.

Можно ли получить налоговый вычет при оплате алиментов

Одному из родителей (в т. ч. приемных) на первого ребенка, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет за другого родителя (при условии отказа от вычета второго родителя, в том числе приемного) Удержание Подоходного Налога из Заработной Платы на Детей.

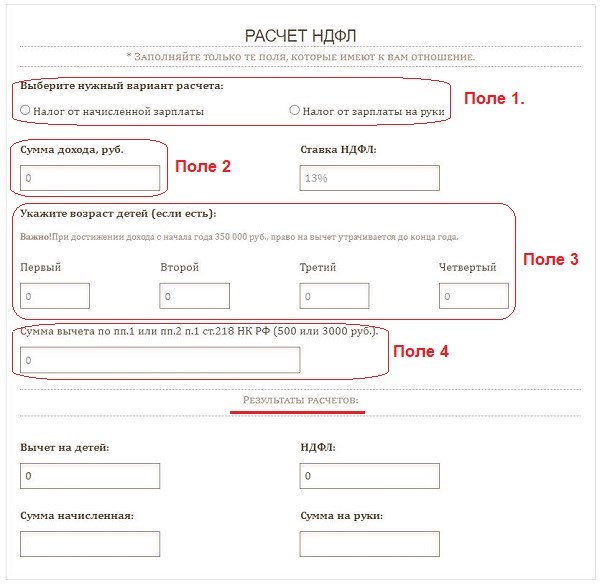

Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

Чтобы рассчитать размер подоходного налога с заработной платы с помощью представленного калькулятора, нужно выполнить несколько шагов.

- Если известна рассчитаннаая бухгалтером сумма заработной платы до удержания подоходного налога и требуется рассчитать НДФЛ, который следует вычесть из дохода, то нужно выбрать вариант «Налог от начисленной зарплаты».

- Если известна сумма, полученная на руки или на зарплатную карту, и нужно определить, какой налог с нее удержан работодателем, то следует выбрать второй вариант «Налог от зарплаты на руки».

Для каждого ребенка внесите возраст — количество полных лет на дату расчета. Если детей нет — поля не трогайте.

Ставку менять не нужно, так как к доходу в виде заработной платы резидентов РФ применяется 13%, которая по умолчанию стоит в данном поле.

После внесения указанной информации калькулятор в автоматическом онлайн режиме проведет расчет НДФЛ, а также начисленной суммы зарплаты и подлежащей выдаче на руки.

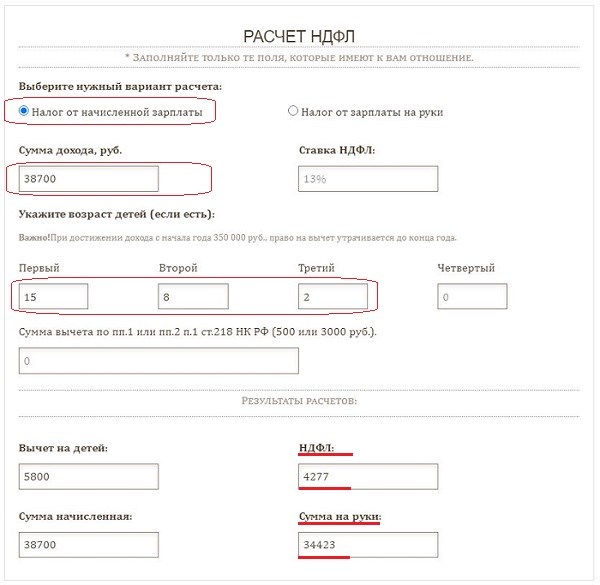

Примеры расчета налога от заработной платы вычетами на детей в 2024 году

Ниже приведено два примера определения налога с зарплаты исчисленной до налогообложения и выданной на руки.

От начисленной зарплаты

Бухгалтер рассчитал заработную плату за март 2024 года — 38 700 руб. У работника трое детей — 2, 8, 15 лет. Определим, сколько нужно выплатить сотруднику, и какой налог перечислить в бюджет.

Как рассчитать НДФЛ, который нужно удержать от начисленной суммы дохода:

От суммы на руки

Сотрудник получил на руки 45 200 руб. У него один ребенок 10 лет. Определим, какую сумму дохода ему начислил бухгалтер и сколько налога удержал из зарплаты.

Как Рассчитать Налоговый Вычет на Ребенка Калькулятор.

Как Рассчитать Налоговый Вычет на Ребенка Калькулятор.

Как расчитать з/п с учётом вычета налога работнику с двумя детьми?

Если в полной семье 2 ребенка, то на социальный вычет в сумме 2800 руб. (по 1400 руб. на каждого ребенка) имеют право оба родителя. То есть, и мама и папа могут воспользоваться одновременно данной льготой при удержании из з/п подоходного налога.

Если же мама-одиночка, то она может использовать вычет в двойном размере, т.е. 5600 руб. (2800х2). С этой суммы в Вашей з/п не будет удерживаться подоходный налог, а с остальной будет.

МРОТ определяется как минимальная заработная плата работнику до налогообложения, а не та, которую он должен получить на руки.

МРОТ используется при расчете больничных, выплате пособий. По закону с нее (за минусом налоговых льгот), как с любого дохода работника удерживается НДФЛ в размере 13%. Весной 2024 г. в Госдуму было внесено предложение об освобождении от НДФЛ дохода физических лиц в размере 2-х МРОТ. Удержания из Заработной Платы Вычеты на Детей от НДФЛ.

Налоговый вычет на ребенка в 2024 году

Налоговый вычет позволяет уменьшить сумму отчисляемого налога или вернуть часть уже уплаченных в течение года взносов. Налогоплательщикам, на обеспечении которых находятся дети (в том числе усыновленные, взятые под опеку или в приемную семью), предоставляются следующие виды налоговых вычетов:

Максимальная сумма фактически возвращенных средств по всем социальным вычетам налогоплательщика (исключая обучение детей и дорогостоящее лечение) в совокупности может составить до 15600 руб. в год, а размер возмещенных семье средств за обучение каждого из детей — до 6500 руб. в год.

В 2024 году на рассмотрение в Госдуму внесен законопроект, предусматривающий двукратное увеличение налогового вычета на обучение.

Общая сумма социальных налоговых вычетов не может быть выше годового дохода гражданина или фактически понесенных затрат на соц. нужды.

Предельная величина дохода для вычета на детей по НДФЛ в 2024 году не изменилась.

Стандартный вычет на детей предоставляется до месяца, в котором доход гражданина, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 тыс. рублей.

Таким образом, начиная с месяца, когда доход налогоплательщика превысит данную цифру, стандартный налоговый вычет не производится, и из всего дохода будет уплачиваться НДФЛ в полном объеме.

Например, если зарплата родителя составляет 40 тыс. руб., то льгота будет предоставляться ему в сумме на каждого из детей в течение 8 месяцев (т. е. пока доход с января не превысит 350 тыс. руб.).

Социальные налоговые вычеты, в том числе полагающиеся в связи с затратами на лечение детей, предоставляются в размере фактически понесенных расходов, но в совокупности не более 120000 рублей за год. При этом возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма уплаченного налога.

Например, женщина с зарплатой 50 тыс. руб. потратила за год на лечение детей 130 тыс. руб. Отняв от ее годового дохода (50 × 12 = 600 тыс. руб.) предельную величину налогового вычета (120 тыс. руб.

), вычисляем НДФЛ (13%) и получаем меньший размер налога — 62,4 тыс. руб. Тогда как НДФЛ в полном размере за год составит 78 тыс. Таким образом, налогоплательщик возвращает себе разницу: 15,6 тыс. руб.

В названный лимит не входят затраты на обучение детей и дорогостоящее лечение. Предельная сумма налогового вычета для расходов по обучению составляет 50000 рублей в год на каждого ребенка (в общей сумме на обоих родителей).

Стандартный налоговый вычет на детей

В соответствии со ст. 218 Налогового кодекса (НК) РФ стандартный налоговый вычет предоставляется на каждого из детей с рождения до совершеннолетия (или исполнения 24 лет при обучении по очной форме). При наличии нескольких детей налоговые льготы суммируются, поэтому чем больше детей в семье, тем выше не облагаемая налогом база.

Правом на получение детского вычета можно воспользоваться независимо от получения других стандартных налоговых вычетов, предоставляемых инвалидам с детства, «чернобыльцам», родителям и супругам погибших военнослужащих и др. категориям.

| Источники доходов на территории РФ | Налоговые ставки НДФЛ |

| Зарплата безвизовых мигрантов, выходцев из стран Евразийского экономического союза, больших профи в своей области, беженцев | 13% |

| Капиталовложения в организации с правом получения доли прибыли в дальнейшем | 15% |

| Зарплата остальных лиц (кто не попал в первую графу) | 30% |

| Ведение собственного бизнеса в пределах России | 30% |

| Продажа недвижимости | 30% |

| Денежные вклады в финансовые учреждения | 30% |

| Беспроцентные займы или извлечение другой экономической выгоды | 30% |

| Выигрыш от 4000 руб. | 30% |

Если ребенок получит доход в натуральной форме, например приз, подарок стоимостью свыше 4000 руб. или бесплатную туристическую путевку, то налоговый агент не сможет удержать исчисленную сумму налога.

Доходы, не облагаемые НДФЛ

Список доходов, признаваемых объектом налогообложения по НДФЛ, является открытым. И формально все то, что подходит под определение дохода, который может быть оценен и определен в соответствии с требованиями главы 23 НК РФ, посвященной НДФЛ, должно облагаться налогом (п. 1, 3 ст. 208, п. 1 ст. 41 НК РФ).

В то же время в НК поименованы и доходы, не облагаемые НДФЛ. Рассмотрим те из них, которые, как правило, получают работники от своих работодателей.

Какие доходы не облагаются НДФЛ

Полный перечень доходов, освобождаемых от обложения НДФЛ, приведен в ст. 217 НК РФ. Кстати, он закрытый.

Выплаты, не облагаемые НДФЛ, являются таковыми для всех граждан независимо от их статуса – резидент или нерезидент (Письмо Минфина от 18.06.2010 № 03-04-06/6-125 )

Выплаты, не облагаемые НДФЛ в 2024 году

Список освобождаемых от налогообложения выплат в 2024 году по сравнению с прошлыми годами практически не меняется. Поэтому доходы, не облагаемые НДФЛ в 2024 году, те же, что и в 2018 году.

Как не облагаемые НДФЛ доходы отражаются в 2-НДФЛ

Не облагаемый НДФЛ доход указывается в справке 2-НДФЛ , если для него предусмотрен свой код дохода и в НК установлено ограничение по необлагаемой сумме. Например, как в случае с материальной помощью, выплачиваемой работнику, которая не облагается НДФЛ лишь в пределах 4 000 руб. в год.

При заполнении справок 2-НДФЛ по итогам 2018 года нужно будет применять коды доходов, которые мы привели здесь.

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск Составляем заявление Обращение в суд Права и обязанности Составить текст жалобы Трудовое право Следует знать работникам Подача документов Судебное решение

Спасибо!

В ближайшее время мы опубликуем информацию.