Что означают коды НДФЛ

Все виды отчетности, отражающие виды вознаграждений и вычетов заполняются с применением специальной системы кодирования. Обозначения утверждены Приказом ФНС№ ММВ-7-11/387@ от 10.09.2015 г.

Кроме справки 2 НДФЛ код дохода применяется в системах первоначального отражения сведений – регистрах налогового учета. Вести фиксирование таким способом обязывает налоговых агентов НК РФ, ст.230.

Каждый код в 2 НДФЛ обозначает определенный вид вознаграждения или предоставленного вычета, и неправильное отражение данных будет считаться ошибкой. Следовательно, при сдаче отчетности в ФНС, документы будут возвращены на корректировку с назначение штрафных санкций за каждый неверный документ.

Правильное отражение кодов имеет значение и для оформления декларации 6-НДФЛ. Для каждого вида дохода определены свои сроки отчисления в госбюджет, следовательно, недостоверное отражение того или иного кода может привести к несвоевременной уплате НДФЛ. Что в свою очередь так же чревато наложением штрафов на организацию.

Кроме этого, шифрование применяется в бухпрограммах для исчисления среднего заработка сотрудника. Соответственно, неверное присвоение кода, влечет неправильный расчет данных по отпускным, выплатам по временной нетрудоспособности и др. Занижение сумм компенсационных выплат грозит штрафами в более высоких размерах. Выплата по Мировому Соглашению Код Дохода в Справке 2 НДФЛ.

Возможные ошибки при заполнении

Есть правила, которые должны исполняться при оформлении этой справки. Рассмотрим их подробнее:

- В поле, где указан налоговый агент, должна стоять подпись уполномоченного лица с расшифровкой. Эта запись ставится синими или чёрными чернилами или шариковой ручкой.

- Формат даты должен быть указан не в произвольном формате, а в формате ДД.ММ.ГГГГ.

- Печать предприятия ставится не в произвольном месте документа, а именно в нижнем левом углу. Для этого сделана специальная пометка на бланке: «М. П.».

Знание правил оформления позволит избежать ситуаций, когда приходится повторно обращаться за выдачей данного документа. Надеемся, наша статья поможет вам в этом. Код Дохода 1010 в Справке 2 НДФЛ Как Отразить в Декларации.

Коды доходов в форме 3-НДФЛ

Помимо справок 2-НДФЛ, которые представляют налоговые агенты, в некоторых случаях физлицу необходимо подавать декларацию по форме 3-НДФЛ самостоятельно. Такая необходимость возникает, например, у физлиц, получивших в течение года доходы от продажи имущества. Или при желании физлица использовать налоговый вычет и вернуть уплаченный налог через налоговую. Срок представления декларации по НДФЛ за 2018 год — 30.04.2019.

ВАЖНО! Если декларация представляется только с целью получения вычетов (возврата переплаты по НДФЛ), это можно сделать в любое время без ограничения сроков.

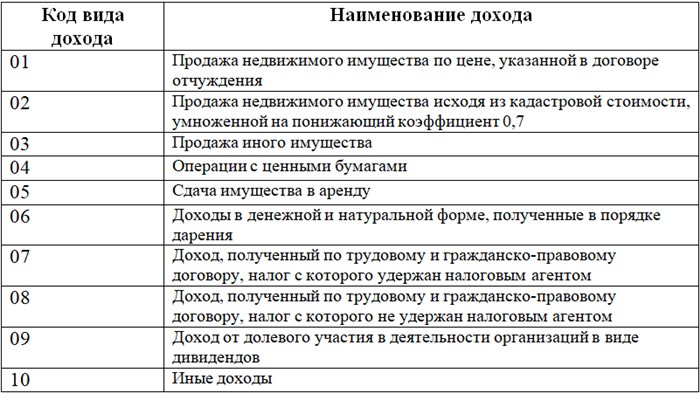

В декларации 3-НДФЛ код вида дохода также есть, однако коды для декларации и справки не имеют между собой ничего общего.

Источник дохода — за пределами РФ. Код для 3-НДФЛ:

Декларация по НДФЛ также поменяла свою форму, и обновленный вариант начал действовать с 01.01.2019, то есть с отчетности за 2018 год. Актуальный бланк можно скачать по ссылке:

Приведем пример заполнения декларации физлицом с применением кода дохода от продажи автомобиля.

Пусть Иванов Иван Иванович владел автомобилем 2 года и продал его за 300 000,00 руб. в 2018 году. Документы, подтверждающие расходы на приобретение данного автомобиля, утеряны. Иванов И. И. воспользовался имущественным вычетом в размере 250 000,00 руб. и заполнил декларацию следующим образом:

Кодировка доходов используется при заполнении справок о доходах, представляемых налоговым агентом, и декларации по НДФЛ, сдаваемой налогоплательщиком самостоятельно. При заполнении кодов бухгалтер и налогоплательщик должны быть очень внимательными, так как по разным видам доходов могут применяться разные налоговые ставки и разные сроки уплаты налога в бюджет. Что Значит в Справке 2 НДФЛ Код Дохода 4800 Что Это Значит.

Какие еще могут быть иные доходы?

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается. Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д. Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога.

Прочие доходы

Последняя часть списка кодов доходов для 2-НДФЛ включает коды, не вошедшие в другие группировки. А также универсальное обозначение для тех доходов, которые совсем не вошли в перечень, — 4800 «Прочие доходы».

Из часто встречающихся на практике примеров для использования кода 4800 можно привести:

- Выплаты сверх установленных законодательством лимитов. Например, превышение суточных в командировке.

- Компенсации, не входящие в обязательные по закону. Например, платежи работнику за использование личного имущества в производственных целях.

- Стипендии, выплачиваемые организацией лицам, находящимся в статусе ученика.

Часть включенных в третью часть перечня кодов мы уже обсудили при рассмотрении предыдущих разделов. Это те кодировки, которые можно было бы отнести, например, к оплате труда. Все такие коды в последней части списка выделены желтой заливкой.

Разобравшись с кодами доходов в 2-НДФЛ, не забудьте про коды вычетов для справки 2-НДФЛ: скачать их можно здесь.

Пару слов о справке о доходах для сотрудников

Также с отчетности за период с 2018 года сотрудникам выдается не справка по форме 2-НДФЛ, а справка о доходах и суммах налога физического лица, которая утверждена Приложением № 5 к Приказу ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

Данная форма почти ничем не отличается от 2-НДФЛ для налоговых органов. Из справки были убраны некоторые поля, которые не нужны для физических лиц. Форма представляется работникам и другим лицам, которые получали доход от фирмы, по личному запросу или при увольнении.

Заключение

Код 4800 в справке по форме 2 НДФЛ отражает виды доходов, для которых в Пр. ФНС не предусмотрено специального шифрования. Но в связи с тем, что перечень обозначений периодически меняется, в частности добавляются новые коды, для вознаграждений, которые ранее можно было отнести к группе «4800», следует внимательно следить за изменениями законодательства. Документ, оформленный с подобной ошибкой, будет возвращен налоговому агенту для корректировки. «Иные доходы», не означает, что в документе требуется указывать виды вознаграждений, не подлежащие налогообложению.