Готовим и проводим инвентаризацию

Обязанность проводить ежегодную инвентаризацию имущества и финансовых обязательств установлена Положением по ведению бух.учета, утвержденным Минфином 29.07.1998г. №34н. Правила и порядок проведения данной процедуры установлен Методическими указаниями (приказ МинФина №49 от 13.06.1995г), в них перечислены состав имущества и обязательств, подлежащих ревизии, и формы документов, которыми можно оформить результаты.

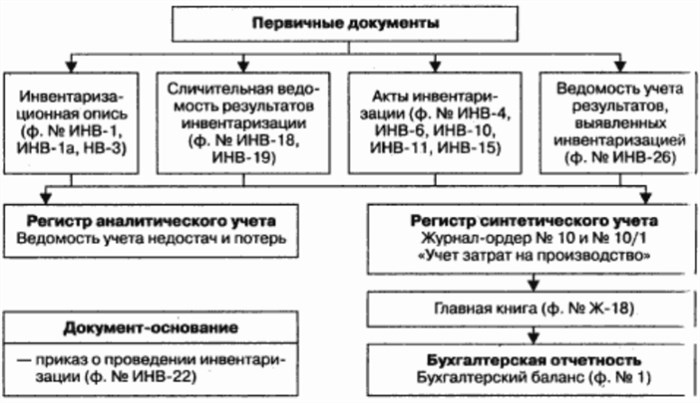

| Этап | Документ | Пояснение |

| Подготовка | Приказ руководителя о проведении инвентаризации | В приказе указываются: сроки проведения, причина инвентаризации, перечень инвентаризируемого имущества, перечень материально ответственных лиц и состав комиссии |

| Проведение | Инвентаризационная опись | Члены комиссии ведут опись (подсчет) имущества и его состояния |

| Сопоставление данных | Сличительная ведомость | Сверка данных, представленных в описи, с данными в бух.учете. Составление сличительных ведомостей на предмет выявления расхождений. |

| Оформление и утверждение результатов | Бух.справка | Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков |

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты:

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя (ст.254 НК РФ).

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками: Как Составить Акт о Результатах Инвентаризации При Недостаче.

Как проводится инвентаризация в бюджетном учреждении

Как и в любой коммерческой организации, в бюджетном учреждении имеются материальные средства, являющиеся собственностью юридического лица или находящиеся у него по договору аренды. С целью их сохранности и правильности учета необходимо проводить инвентаризацию, с помощью которой можно определить ошибки неправильного учета и принять соответствующие меры по их исправлению и предотвращению в будущем. В статье мы рассмотрим как проводится инвентаризация в бюджетном учреждении, какие необходимы документы.

Каждый из этих этапов важен, поскольку от него зависят результаты инвентаризации, поэтому к каждому из них должен быть организован тщательный и аккуратный подход. Нужно учитывать, что для получения максимально достоверных данных необходимо проконтролировать, чтобы бухгалтеры и материально-ответственные лица в полной мере выполнили поставленные перед ними задачи, а также в состав комиссии входили только ответственные сотрудники. Кроме того, при проведении фактического этапа инвентаризации при перерывах в данном процессе помещения должны быть опечатаны, а документы спрятаны в сейфах, закрываемых на ключ. Форма Ведомость о Недостачи Выявленной При Инвентаризации.

После проведения инвентаризации выявлена недостача. Назначено служебное расследование. Может ли в комиссии о служебном расследовании быть хотя-бы один из членов инвентаризационной комиссии?

В отношении меня ведется служебное расследование, при ревизии обнаружилась недостача в один руб, в приказе указано провести служебное расследование в течении 10 дней. но по настоящее время с результатом меня не ознакомили, нарушил ли сроки работодатель? И может работодатель увеличить срок не предупредив меня письменно? Так же один из члены комиссии ушёл в отпуск, вместо его проводит новый член комиссии, должен ли работодатель поставить меня в известность, что члене в комиссии поменялись?

Скажите пожалуйста как добиться расследования по недостачи работника банка, если он себе денег не брал, а при закрытии рабочего дня была обнаружена недостача. Был составлен акт и теперь с работника требует внести недостачу не проведя расследования.

Работала у частника больше года, не оформлена, повесила на меня недостачу, и за последние полтора месяца отказалась платить мне зарплату. При этом распускала руки! Подскажите пожалуйста, что и как дальше мне делать.

Выявлена недостача,2 человека не оформлены, заставляют нас оформленных платить, мы этих денег не брали, написали заявление об увольнении. Зарплату сказали не выдадут в счет недостачи. Как поступить чтобы не платить.

Я работаю кладовщиком и оформлена официально, подписывала договор о полной материальной ответственности, акта приемки-передачи склада как такового и не было, с начало было все записано в обычную тетрадь, затем я подписывала документы Остатки на складах, в этом документе не было ни состава комиссии, ни моей фамилии, я только ставила свою роспись, либо писала сверено и роспись, и все это без моей фамилии. Теперь я хочу уволиться, но у меня недостача, могут ли с меня потребовать возмещения убытков?

Я работодатель, обнаружила недостачу, с работником заключен трудовой договор, но испытательный срок не прошел и я официально приказ не делала, следовательно по налоговой и ПФР они не проходят. Каким образом заставить их платить? Можно на основании расписки, где признается в недостаче.

Я ИП, при ревизии была недостача, продавцы расписались в акте ревизии. Но один продавец был не оформлен, а второй говорит я не согласна подавайте на меня в суд! Что мне делать? Акт по Выявленным Недостачам в Ходе Инвентаризации.

Налог на прибыль

На основании 265 статьи Налогового кодекса, выявленная недостача приравнивается к внереализационным расходам. При необходимости восполнения материально-производственных запасов, это учитывается в качестве расходов в том периоде, когда была выявлена недостача.

О взыскании недостачи через суд

В суд обращаются для того, чтобы сотрудник компенсировал причиненный вред, который был выявлен во время проверки. Такое обращение в суд происходит в таких случаях, когда сотрудник выражает нежелание выплачивать деньги, и вообще он не согласен с тем, что виноват в ущербе. Также если виновный сотрудник больше не работает там, и соответственно из его зарплаты нельзя высчитывать долг перед компанией за причиненный вред. Но на такого человека можно подать в суд. Срок подачи заявления на него должен быть не больше года с того времени, как была обнаружена недостача.

При каких условиях излишки относятся на доходы в налоговом учете

С точки зрения налога на прибыль выявленные излишки являются внереализационными доходами (п. 20 ст. 250 НК РФ). Их следует оценивать по рыночным ценам, которые определяются с учетом положений ст. 105.3 НК РФ.

Готовое решение К+ поможет правильно учесть внереализационные доходы при расчете налога на прибыль. Получите бесплатный онлайн-доступ для изучения материала.

Таким образом, в общем случае налоговый учет здесь совпадает с бухгалтерским.

Отдельно следует рассмотреть ситуацию с пересортицей, точнее с ее зачетом. Понятие «пересортица» в НК РФ не содержится, поэтому с точки зрения налоговых органов ее зачет нельзя учитывать при определении базы по налогу на прибыль.

Налоговики считают, что налогоплательщик в любом случае должен учесть все излишки в составе внереализационных доходов по текущим рыночным ценам, а недостачи — как внереализационные расходы по учетным ценам. Причем в соответствии с подп. 5 п. 2 ст. 265 НК РФ отнести недостачу на затраты можно, только если отсутствие виновных лиц документально подтверждено решением государственного органа.

Поэтому при пересортице по итогам инвентаризации могут возникнуть налоговые разницы и вырасти сумма налога на прибыль, подлежащая уплате.

Арбитражная практика по данному вопросу в последние годы складывается не в пользу налогоплательщиков, особенно после определения ВАС РФ от 19.12.2012 № ВАС-16243/12. Однако отдельные суды поддерживают позицию налогоплательщиков и после выхода указанного определения (постановления ФАС Уральского округа от 02.04.2014 № Ф09-822/14 по делу № А60-23529/2013 и ФАС Московского округа от 22.03.2013 № Ф05-1953/13 по делу № А40-68073/2012).

Принимая решение о зачете пересортицы в целях налогового учета, налогоплательщик должен быть готов защищать свою позицию в суде.

Выявленный при инвентаризации излишек имущества отражается в сличительных ведомостях. Излишки приходуются по рыночным ценам на основании приказа руководителя. В бухгалтерском учете они относятся к прочим доходам, в налоговом — к внереализационным. В стандартной ситуации бухгалтерский и налоговый учет в этой части совпадают, отклонения могут возникать только при зачете пересортицы. Датой оприходования является отчетная дата или день завершения инвентаризации.