Антикризисное предложение с 1С:ЗУП

С другой стороны, произошло излишнее начисление сотруднику сумм отпускных. Если произвести перерасчет отпускных, то при сторнировании излишне начисленных отпускных, работодатель должен вернуть сотруднику излишне удержанный налог и уменьшить расчетную базу по страховым взносам. Во избежание споров, принятую методику расчетов необходимо закрепить в локально-нормативных актах организации и отразить настройки программы.

В закладку удержания и в разделе "удержание при увольнении за использованный авансом отпуск регистрируется как" установить соответственно переключатель либо в "сторно начислений и уменьшает налоги и взносы", при этом производится перерасчет, либо в "удержание и не уменьшает налоги и взносы". Как в Зуп Рассчитать Увольнение Работника.

Как в 1С ЗУП 8

В этом же справочнике можно ввести и настроить различные видов отпусков. Следует отметить, что основной ежегодный отпуск является предопределенным элементом в программе (остаток отпуска рассчитывается по календарным дням, отпуск предоставляется всем сотрудникам, количество дней данного отпуска равно 28). Расчет Работника При Увольнении в Зуп.

Ведение полного кадрового учёта позволяет работать с документами и частично автоматизировать процесс. Для этого в разделе «Зарплата и кадры» следует выбрать вкладку «Увольнения». Система предложит создать новый документ, нужно согласиться с ней. Во вновь открытом окне видно, что в поле «Организация» по умолчанию указывается та компания, которая была установлена при настройках программы. Если в базе есть ещё организации, то нужно выбрать ту, сотрудника которой нужно увольнять. В форму следует внести:

- дату приказа;

- нужного работника (выбрать из выпадающего списка);

- число, которым будет уволен человек;

- статью Трудового кодекса как основание для увольнения;

- основание — заявление сотрудника, медзаключение и другое (эта запись появится в печатной форме);

- сведения о том, требуется ли продолжать стандартные вычеты, если да, то необходимо отметить соответствующий флажок;

- в поле «Руководитель», «Бухгалтер» и «Должность» — соответствующие значения (выбрать из справочника).

Сохранить документ без проведения, для этого нажать на кнопку «Записать». Далее следует еще раз все проверить, если информация, которая была внесена, правильная, нажать на вкладку «Провести». Из этой же формы распечатать приказ. Это можно сделать, выбрав нужную строку из выпадающего списка, на кнопке «Печать». Программа позволяет сохранить подготовленную форму Т-8 в удобном формате. На основании созданного документа в этом же окне можно сформировать 2-НДФЛ для сотрудника.

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

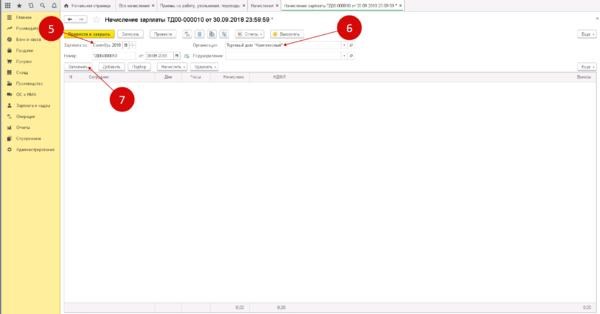

В 1С 8.3 Бухгалтерия функционал по расчету зарплаты ограничен. Полный функционал есть в программе 1С Зарплата и Управление персоналом. При увольнении сотрудника в 1С 8.3 Бухгалтерия надо вручную ввести по этому работнику сумму начисленной зарплаты и компенсации отпуска. Как рассчитать сумму компенсации . Для того, чтобы отразить начисления при увольнении зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Все начисления» (2). Откроется окно со всеми ранее введенными начислениями по заработной плате.

В новом окне нажмите кнопку «Создать» (3) и кликните на ссылку «Начисление зарплаты» (4). Откроется окно для начислений.

В открывшемся окне заполните поле «Зарплата за:» (5), в нем укажите месяц начисления. В поле «Организация» (6) укажите вашу организацию. Далее нажмите кнопку «Заполнить» (7). Расчет заполнится начислениями по окладу по всем сотрудникам.

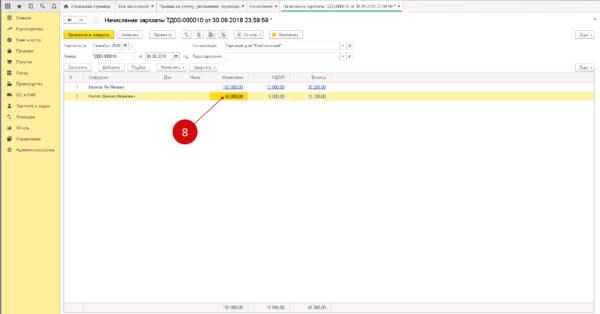

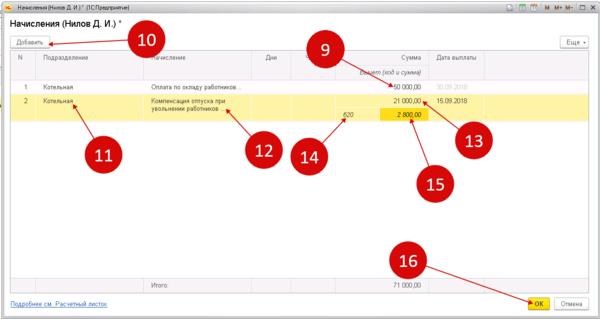

В строке с увольняемым работником кликните на ссылку «Начислено» (8). Откроется окно начислений по работнику.

В окне автоматически рассчитывается сумма оклада за полный рабочий месяц. Если работник отработал неполный месяц, то вам надо вручную рассчитать сумму зарплаты и внести ее в поле «Сумма» (9). Необходимость ручного расчета связана с тем, что в 1С 8.3 Бухгалтерия, как мы уже писали ранее, действует упрощенный функционал по расчету заработной платы. Все дополнительные начисления также вводятся вручную, в том числе компенсации за неиспользованный отпуск. Чтобы ввести компенсацию, нажмите кнопку «Добавить» (10). В новой строке введите подразделение (11), в котором работал сотрудник, вид начисления (12) и рассчитанную сумму компенсации (13). Также введите код вычета по НДФЛ (14) и сумму этого вычета (15). Сумму вычета также необходимо рассчитать самостоятельно. Для сохранения данных нажмите кнопку «ОК» (16). Вы снова попадете в окно начислений.

Теперь вы видите актуальные данные по сотруднику (17) – общую сумму всех начислений (18), сумму удержанного НДФЛ (19) и сумму начисленных страховых взносов (20). Для отражения в учете заработной платы нажмите кнопки «Записать» (21) и «Провести» (22). Чтобы посмотреть проводки нажмите кнопку «ДтКт» (23). Откроется окно проводок.

В окне проводок мы видим проводки по зарплате (24) и компенсации за отпуск (25) по сотруднику (26). Также здесь видны удержания по НДФЛ (27) и проводки по взносам (28). Итак, все выплаты отражены в учете. Не забудьте, что по закону вы должны рассчитаться с сотрудником в день увольнения.

Как делать удержания из зарплаты

НДФЛ и списания по исполнительным документам бухгалтер удерживает автоматически, распоряжение работодателя и заявление работника не нужно.

Если работодатель посчитал, что работник должен вернуть деньги организации, нужно подготовить документы-основания удержаний, получить согласие с работника, издать приказ об удержаниях не более 20% от суммы зарплаты.

Если работник не согласен с удержаниями, работодателю следует обратиться в суд.

Размер удержаний из заработной платы при увольнении

Подборка наиболее важных документов по запросу Размер удержаний из заработной платы при увольнении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Размер удержаний из заработной платы при увольнении

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2024 год: Статья 138 «Ограничение размера удержаний из заработной платы» Трудового кодекса РФ «Проанализировав вышеуказанные положения ТК РФ, суд апелляционной инстанции пришел к правильному выводу, что при увольнении работника работодателем производится выплата ему всех причитающихся сумм, размер удержаний из которых не может превышать 20%. Положения ст. 137 ТК РФ не содержат исключений из общего правила, установленного ч. 1 ст. 138 ТК РФ, и не предоставляют работодателю права на удержание всей суммы заработной платы, причитающейся работнику при увольнении, с целью возмещения неотработанных дней отпуска.»

Статьи, комментарии, ответы на вопросы: Размер удержаний из заработной платы при увольнении

Нормативные акты: Размер удержаний из заработной платы при увольнении

«Обзор практики рассмотрения судами дел о материальной ответственности работника»

(утв. Президиумом Верховного Суда РФ 05.12.2018) 20 февраля 2017 г. трудовой договор с П. был прекращен по пункту 3 части первой статьи 77 ТК РФ (по инициативе работника). 1 марта 2017 г. П. подала заявление об удержании из ее заработной платы расходов на обучение в размере 355 835 руб. 62 коп., из расчета фактически не отработанного у работодателя после окончания обучения времени (764 дня) и стоимости обучения 510 000 руб. Указанная сумма была удержана из заработной платы П. при ее увольнении. Помимо расходов на обучение общество потребовало у П. компенсировать командировочные расходы (стоимость проезда к месту обучения, суточные, стоимость проживания в гостинице) в размере 778 915 руб. 50 коп. Поскольку П. отказалась в добровольном порядке возместить работодателю названные расходы, общество обратилось в суд с иском.

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Апелляционной коллегии Верховного Суда РФ от 24.05.2018 N АПЛ18-168

Нарушение своих прав административный истец усматривает в том, что вследствие действия оспоренной нормы он не может свободно использовать положенные ему 28 календарных дней отпуска до истечения года работы у работодателя, поскольку в противном случае при его увольнении из заработной платы будет удержана денежная сумма.

Удержания из зарплаты: проводки

В регистрах бухгалтерского учета оно отражается проводкой Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой Дт 76 Кт 51 (50).

В таких случаях применяется проводка Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).\

| Операция | Д/т | К/т |

| Начисление компенсации | 91/2 | 73 |

| Выплата | 73 | 50,51 |