Справка для самого ИП

Если же справка с места работы ИП нужна для себя, то предприниматель выписывает ее себе сам. Такая справка тоже оформляется в произвольной форме и в ней также указывается размер полученного дохода за определенный период.

Для того чтобы подтвердить только размер полученного ИП дохода, бывает достаточно предъявить по месту требования налоговую декларацию (копию). Однако этот вариант не подходит вмененщикам и ИП, работающим на патенте.

Больше информации об оформлении справки ИП для подтверждения его дохода вы получите из материала «Особенности справки 2-НДФЛ для ИП». Форма Справки о Работе по Трудовому Договору.

Справка с места работы

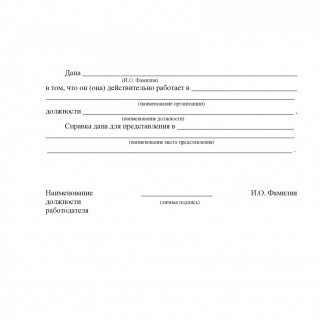

Справка с места работы – это документ, который выдается сотруднику предприятия (организации) по его требованию с целью удостоверения действительности занимаемой им должности на этом предприятии на протяжении определенного периода времени и выплачиваемой ему соответствующей заработной платы. Справка составляется с целью предоставления в органы государственной власти, местного самоуправления, а также иные структуры в соответствии с их требованиями.

В зависимости от места предоставления, объем информации, отображаемый в справке, может быть разным. Исходя из этого, лицу, выдающему справку, следует предупредить наемного работника, что в заявлении о выдаче справки следует указать необходимый объем данных, а также адрес представления документа (например: ОВИР, суд, РУВД, посольство иностранного государства).

Согласно ст. 62 Трудового кодекса РФ, справка с места работы, должна быть предоставлена сотруднику в течение 3 рабочих дней со дня подачи им письменного заявления. Документ составляется на фирменном бланке предприятия (организации) или стандартном листе в произвольной форме.

Не смотря на то, что унифицированной формы справки с места работы не существует, бланк, однако, должен содержать некоторые обязательные реквизиты: полное наименование организации, в которую представляется документ (в некоторых случаях указывается в конце документа), наименование самого документа, его регистрационный номер, дата и место составления. Далее отображается основной объем информации, подпись руководителя организации, выдавшей справку, печать. Как Написать Справку с Места Работы Образец.

Бывают случаи, когда справка с места работы требуется индивидуальному предпринимателю. Это могут быть требования консульств при оформлении визы или справка с мест работы родителей при поступлении их детей в детские дошкольные учреждения.

В подобных обстоятельствах чаще всего возникает вопрос: «Как оформить справку с места работы ИП самому себе?» Ответ на этот вопрос достаточно прост: самому себе выписывать справку нет никакой необходимости.

Для подтверждения доходов, предпринимателю необходима справка по форме 3-НДФЛ с отметкой о принятии ее налоговым органом.

Такие справки можно взять в территориальном налоговом органе или при сдаче отчетности попросить сотрудника налоговой проставить отметку на еще одном экземпляре.

Сотрудники службы не спрашивают, для каких целей нужна еще одна справка и, соответственно, никакой платы за отметку не последует.

Кроме своего экземпляра 3-НДФЛ, в качестве подтверждения дохода ИП, можно запросить в налоговой справку о доходах ИП.

Но налоговики не обязаны выдавать такие документы, поэтому требовать ее не получится.

Для того чтобы сделать такой запрос необходимо написать два идентичных экземпляра заявления.

Если налоговая служба пойдет навстречу, то в течение месяца после обращения, справка о доходах будет выдана.

Если ИП работает не по обычной системе налогообложения и не по упрощенной, а по ЕНВД (единый налог на временный доход), то справка из налоговой службы не может служить подтверждением дохода ИП.

Это значит, что необходимо обратиться в ту организацию, которой нужна справка с места работы, и испросить у нее образец справки.

Это необходимо для того, чтобы знать какую информацию необходимо предоставить и, соответственно, как оформить справку. Как Писать Справку с Места Работы Образец.

Форма справки о сумме заработной платы с предыдущего места работы

о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии

с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица

Наименование территориального органа страховщика по месту регистрации страхователя

Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством [1], или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”[2]:

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” не начислялись:

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

Общее оформление и процедура предоставления

Трудовой кодекс РФ в ст. 62 определяет порядок выдачи справок, а также других документов, связанных с работой. Для их получения сотрудник должен обратиться в отдел персонала, бухгалтерию, канцелярию или к непосредственному руководителю с заявлением. В тексте заявления надо указать, какой именно документ работник хочет получить и для каких целей.

Указание цели получения необходимо, поскольку работник не всегда хорошо ориентируется в многообразии справок и имея в виду одну, заказывает другую. Цель получения поможет кадровику сориентироваться и при необходимости уточнить верность суждений. Это поможет избежать лишних переделок и потери времени как для сотрудника, так и для кадровика.

Справка о том, что сотрудник работает в организации, как и любая, подобная ей, готовится в течении 3-х дней с момента подачи заявления. А после регистрируется в реестре выданных документов. Нет необходимости специально дожидаться окончания 3-х дневного срока. За документ, выданный ранее установленного срока, ответственность не предусмотрена.

► Три правила идеального расчета при увольнении и один совет, который поможет вернуть деньги

- полное и сокращенное наименование предприятия, ИНН, ОГРН, адрес регистрации, адрес и телефон организации;

- номер документа и его дата составления;

- название документа;

- ФИО работника и структурное подразделение;

- дата трудоустройства и реквизиты приказа о приеме;

- информация, которую требуется отразить (размер заработка, стаж и т.д.);

- отметка “Дана для предъявления по месту требования”;

- подписи директора и ответственных лиц;

- печать.

Приведенные реквизиты подходят для большинства вида справок. Далее мы подробно остановимся на некоторых из них.