Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начнет действовать в 2024 году).

Форма 2-НДФЛ в 2024 году — как ее заполнить

Приложение к справке 2-НДФЛ — доходы и вычеты по месяцам

Справка о Доходах и Суммах Налога Физического Лица Образец Заполненный.

Справка о Доходах и Суммах Налога Физического Лица Образец Заполненный.

Коды доходов для справки 2-НДФЛ 2024 году

Очень важно следить за правильностью указания кодов. Ошибки могут привести к штрафам.

2301 — штрафы, которые выплачивает организация за несоблюдение прав потребителей

2400 — доход физ лица от сдачи от сдачи в аренду транспорта для перевозок, турбопроводов и средств связи Порядок Заполнения Справки о Доходах и Суммах Налога Физического Лица.

Как сделать справку 2 ндфл самостоятельно (инструкция)

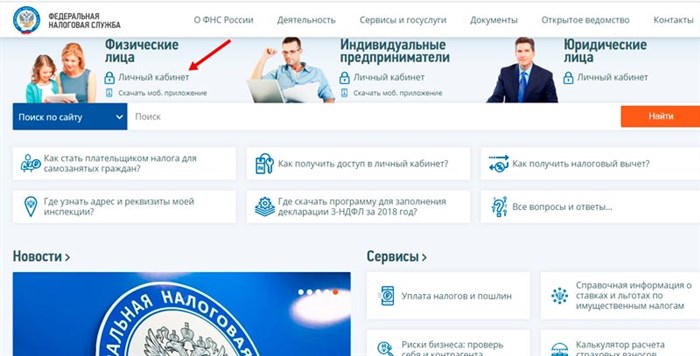

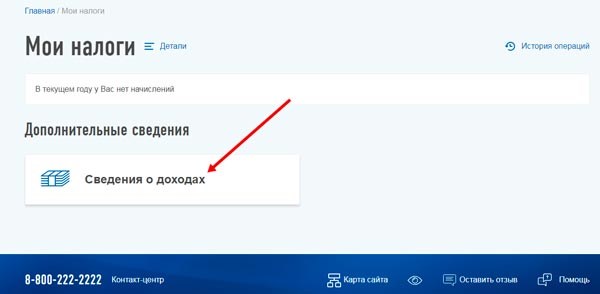

Если нет времени ждать справку от работодателя, есть возможность получить ее на сайте Федеральной Налоговой Службы. Для этого нужно сделать несколько шагов:

Шаг 4. Сохранить документ на компьютер. Доступны для скачивания 2 вида справки: обычная и с усиленной электронной подписью налоговой службы, которая выглядит так:

Документ с такой подписью имеет юридическую силу, его можно отправить по электронной почте в банк, юристам или в другие инстанции.

Чем грозит подделка справки 2 НДФЛ

У некоторых людей возникает соблазн собственноручно заполнить чистый бланк, подделав подпись работодателя. Нужно понимать, что это уголовно наказуемое преступление. Основное большинство подделок совершаются с целью получить кредит.

Банки перед выдачей кредита проверяют справки на подлинность. Если возникли сомнения, кредитный инспектор может позвонить в бухгалтерию фирмы, узнать, выдавался ли работнику документ, верны ли сведения.

Если поддельная справка поступит в банк, это чревато негативными последствиями:

- при обнаружении подлога до заключения сделки – она прекращается, а нарушитель заносится в «черный список», единый для всех кредитных учреждений. Попадание туда гарантирует отказ от сотрудничества при обращении в любой банк страны;

- банк может инициировать подачу жалобы в отделение полиции или в прокуратуру, в результате чего последует возбуждение уголовного дела по статье 327 УК РФ, за подделку документов.

- если займ уже выдан, кредитный договор может быть расторгнут. Иногда, при своевременном погашении платежей, банк может «закрыть глаза» на этот проступок, но гарантии никто не даст;

- в случае, когда действия квалифицируются как мошенничество в кредитной сфере, вступает в силу статья 159.1 УК РФ. Наказанием в этом случае будет крупный штраф, исправительные работы либо лишение свободы.

Но, как известно, спрос рождает предложение. Поэтому на просторах интернета и в реальности не составит труда найти бухгалтерскую, либо юридическую фирму, готовую составить фальшивый документ за определенную плату. Такие действия расцениваются, как служебный подлог и подделка документов, и влекут за собой наказание по статье 292 и 327 Уголовного Кодекса РФ. При этом ответственность понесут как исполнители, так и заказчики.

Нигде. Если ИП осуществляет только предпринимательскую деятельность, он не платит налог на доходы физических лиц, поэтому получить документ не представляется возможным. В случае, когда ИП дополнительно работает по найму, он может запросить у работодателя справку в отношении этих доходов. Заполнение 2 НДФЛ по Справке о Доходах Физического Лица Форма 2 НДФЛ.

Инструкция

Список изменяющих документов(в ред. Приказа ФНС России от 17.01.2018 N ММВ-7-11/19@)

Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ «Справка о доходах физического лица» (далее — Справка) за налоговый период.

Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты» (далее — Раздел 4);

Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

При заполнении формы Справки используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, а также Справочники «Коды видов документов, удостоверяющих личность налогоплательщика» (приложение N 1 к настоящему Порядку) и «Коды форм реорганизации (ликвидации)» (приложение N 2 к настоящему Порядку).

Справки в электронной форме формируются в соответствии с форматом представления сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица» (на основе XML).

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

Если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, разделы 3 — 5 заполняются для каждой из ставок.

В форме аннулирующей Справки заполняются заголовок, все показатели разделов 1 и 2, указанные в представленной ранее Справке. Разделы 3, 4 и 5 формы Справки не заполняются.

В случае, если Справка не может быть размещена на одной странице, заполняется необходимое количество страниц. На следующей странице вверху формы Справки указываются: номер страницы Справки, «Справка о доходах физического лица за ____ год N ______ от __.__.__» (год, номер и дата). При этом поле «Налоговый агент» заполняется на каждой странице формы Справки.

Заполненная форма Справки подписывается на каждой странице в поле «Налоговый агент».

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от __.__.__» — указывается дата (число, порядковый номер месяца, год) составления формы Справки путем последовательной записи данных арабскими цифрами.

При составлении корректирующей либо аннулирующей Справки взамен ранее представленной в полях «N ______» и «от __.__.__» следует указать номер ранее представленной Справки и новую дату составления Справки. При составлении корректирующей либо аннулирующей Справки правопреемником налогового агента взамен ранее представленной Справки налогового агента в полях «N _______» и «от __.__.__» следует указать номер ранее представленной Справки налоговым агентом и новую дату составления Справки.

цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговым агентом;

цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса налоговым агентом;

цифра 3 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации правопреемником налогового агента;

| Куда подавать | Какая отчетность | Срок подачи |

|---|---|---|

| с 2017 года | ||

| ИФНС | Сведения СРЕДНЕСПИСОЧНОЙ численности работников | Раз в год, в налоговую до 20 января. При новом открытии организации подается на следующий месяц. |

| ИФНС | Единый социальный страховой сбор(ЕССС) (кроме взносов ФСС на травматизм) | Ежеквартально не позднее 30-го числа следующего месяца: I кв. — 2 мая 2017 года; II кв. — 31 июля 2017 года; III кв. — 30 октября 2017 года; IV кв. — 30 января 2018 года |

| ИФНС | 6-НДФЛ (кроме взносов ФСС на травматизм) | Ежеквартально не позднее 30-го числа следующего месяца: За 2016 год — по 1 апреля 2017 года За 3 месяца 2017 года — по 2 мая 2017 года За 6 месяцев 2017 года — по 31 июля 2017 года За 3 месяца 2017 года — по 30 октября 2017 года За 2017 год — по 2 апреля 2018 года |

| ИФНС | 2-НДФЛ (кроме взносов ФСС на травматизм) | Справка о невозможности удержания НДФЛ теперь должна быть представлена до 1 марта. Обычная 2-НДФЛ до 1 апреля. |

| ПФР | СЗВ-М | Ежемесячно, в течение 15 дней после окончания месяца |

| ПФР | Отчет о страховом стаже СЗВ-СТАЖ и ОДВ-1 | Ежегодно, не позднее 1 марта следующего года (до 1 марта 2018 года) |

| ПФР | СЗВ-ИСХ и СЗВ-КОРР | Нужны, чтобы досдать или уточнить старые сведения |

| ФСС | (ФСС НС и ПЗ) Расчет по взносам на травматизм | Ежеквартально: на бумаге ‒ не позднее 20-го числа следующего месяца, электронно ‒ не позднее 25-го числа следующего месяца |

| за 2016 год | ||

| ПФР | РСВ-1 | Не позже 15 февраля 2017 года бумажный, до 20 февраля – электронный расчет |

| ФСС | 4-ФСС | До 20 января 2017 года – бумажный, до 25 января – электронный отчет |

Способы предоставления отчетности

- В бумажном виде в руки налоговому инспектору — это разрешается делать только тем компаниям, у которых небольшое число наемных сотрудником (до 10 человек).

- В бумажном виде при помощи почтовой связи — заполненный документ можно отправить в ФНС заказным письмом с отдельно описанным вложения.

- В электронной форме налоговому инспектору — отчет заполняется в специальной программе, после чего носитель с файлом передается инспектору в руки. Этим способом можно воспользоваться, если число трудоустроенных работников не превышает 3000 человек.

- При помощи электронного документооборота — для этого нужно выбрать оператора связи и подписать с ним договор, а также оформить цифровую подпись.

Декларация по ЕНВД: сроки сдачи, куда предоставляется, образец заполнения в 2024 году

| Вид дохода | Код |

| Сумма компенсации за неиспользованный отпуск | 2013 |

| Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях | 2014 |

| Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом от 07.02.1992 № 2300 | 2301 |

| Сумма списанного безнадежного долга | 2611 |

| Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях | 3023 |