Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

Давайте представим: мы целый месяц фиксируем в бухгалтерском учете все имеющие место быть операции хозяйственной деятельности, будь то начисление зарплаты, оплата поставщику, поступление товаров и материалов, выдача денежных средств под отчет, иначе говоря, все, что происходит в компании день за днем. И вот наступает час «Х», когда заканчивается месяц, и нужно проверить, как обстоят у нас дела с учетом, нет ли ошибок, кому и сколько мы должны, кто должен нам, сколько денег нам заплатили покупатели, кто не отчитался за подотчетные суммы… И вот тут–то нам поможет оборотно-сальдовая ведомость.

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть, практически ощутить из чего она состоит, тогда и анализ будет понятен.

Именно этим мы с Вами сейчас и займемся – составим ОСВ. За основу возьмем несколько наиболее частых операций.

Итак: «За месяц бухгалтер компании ООО «Сфера» провела ряд хозяйственных операций:

Оприходовала материалы на склад стоимостью 29 500 руб. ( в т. ч. НДС 18 % 4 500 руб.)

Оформила отгрузку товара покупателю на сумму 212 400 (в т.ч. НДС 18% 32 400 руб.)

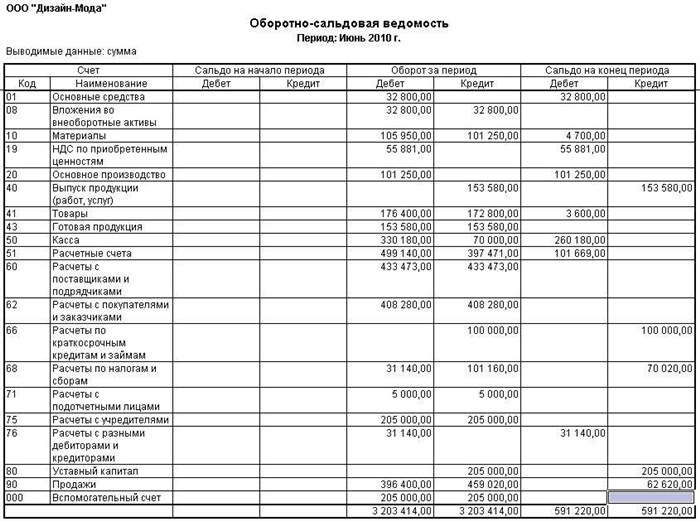

А теперь приступаем непосредственно к заполнению нашего бухгалтерского регистра. А именно: в таблице, которая будет служить нам ОСВ, заносим все используемые в нашем случае счета (1) и начальные остатки (2) . Допустим у нас был остаток по ДТ.сч. 51 , равный 200 000 руб., и по Кт сч 62 200 000 руб.. После разнесения счетов и начального сальдо впишем все суммы (обороты) по Дт и Кт вышеперечисленных счетов (3) . В завершении посчитаем остатки по счетам на конец периода (4) .

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще. Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан. Анализ «кредиторки» показал, что у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб., также «висит» аванс от покупателей по Кт 62 счета – 87 600 руб. Помимо того, не выплачена заработная плата сотрудникам – долг организации по Кт сч. 70 – 217 500 руб. Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3 , и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые увеличивают счет | Операции, которые уменьшают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обд — Обк |

Настройка по элементу названия поставщика

Если необходимо получить данные по расчетам с поставщиками, наименование которых начинается, например, с выражения «мос» с детализацией по всем субконто счета 60.01, то на закладке «Отбор» в верхней строке установим флажок, выберем Поле — Контрагенты. Наименование (реквизит субконто «Контрагенты»), Тип сравнения — Содержит, Значение — мос% (знак «%» означает, что после выражения «мос» может быть произвольное количество символов). На закладке «Детализация» укажем в списке все 3 субконто счета 60.01 — «Контрагенты», «Договоры» и «Документы расчетов с контрагентом». После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки, после чего сформируется оборотно-сальдовая ведомость.

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

Как правильно заполнить оборотно-сальдовую ведомость?

Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

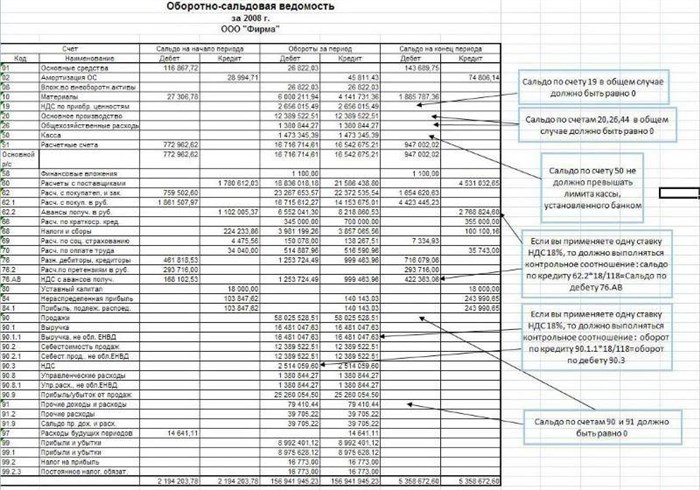

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета. Это равенство вытекает из того, что средства предприятия являются одновременно и его активами, и источниками их формирования.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

Поэтому каждую хозяйственную операцию можно охарактеризовать двумя регистрами: дебетом соответствующего счета и кредитом корреспондирующего счета. На этом основывается принцип шахматной оборотно-сальдовой ведомости: в таблице по вертикали отражены дебеты счетов, по горизонтали – кредиты счетов. Обороты по дебету должны быть равны оборотам по кредиту.

Где можно скачать бесплатно чистый бланк для заполнения и образец оборотно-сальдовой ведомости?

Оборотно-сальдовая ведомость – чистый бланк скачать бесплатно, вы можете по этой ссылке. А пример заполнения оборотно-сальдовой ведомости находится здесь.

Таким образом, форма оборотно-сальдовой ведомости не зафиксирована законодательно. Бланк данного документа можно найти на специфических сайтах (финансового содержания), купить в книжно-канцелярском магазине, составить в Excele.

Классификация счетов бухгалтерского учета

Порядок разделения счетов по отношению к информации в балансе преподают студентам финансовых вузов на самых первых занятиях по бухгалтерскому учету. По указанному признаку принято выделять следующие типы счетов:

Первые формируют данные на конец периода по активу, вторые — по пассиву, третьи могут иметь сальдо в любой части балансового отчета. При этом в утвержденном плане счетов не приводится разбивка в привязке к отчетности, она ограничена лишь их объединением в разделы.

Счет (субсчет) / Аналитические признаки субсчета Сальдо на начало периода Обороты за период Сальдо на конец периода Дебет Кредит Дебет Кредит Дебет Кредит 71 30 000,00 28 000,00 2 000,00 71.01 30 000,00 28 000,00 2 000,00 Иванов 10 000,00 9 000,00 1 000,00 Петров 20 000,00 19 000,00 1 000,00 uma-sovsem.net

В этом уроке мы познакомимся с оборотной ведомостью, научимся ее заполнять. Оборотная ведомость — отчет, который обобщает данные счетов бухгалтерского учета. Оборотные ведомости содержат свод оборотов, сальдо на начало и конец периода. Могут составляться как для синтетических, так и для аналитических счетов.

🟠 Введите свои вопросы в форму для бесплатной консультации