Кто такие самозанятые лица и какие нормативные акты приняты для регулирования их деятельности

2021 год ознаменовался появлением в законодательстве новой экономической единицы — самозанятое лицо. Пока что проект стартовал в четырех российских регионах. Первоначальный планируемый срок его реализации составляет 10 лет, т. е. продлится он без изменения ставок до 2028 года включительно. Деятельность самозанятых лиц регламентирует закон «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”…» от 27.11.2018 № 422-ФЗ.

Это физическое лицо в статусе ИП или без такового, оказывающее услуги (выполняющее работы, продающее товары) прочим физическим лицам, в т. ч. ИП, и юридическим лицам, зарегистрированное соответствующим образом в налоговой инспекции и уплачивающее с полученных доходов так называемый налог на профессиональный доход (далее — НПД) по ставке 4% или 6% — в зависимости от того, кем является покупатель/заказчик.

Самозанятые лица освобождены от уплаты НДФЛ, ЕНВД, единого налога по УСН в части тех доходов, с которых уплачивается НПД.

НПД будут рассчитывать налоговики исходя из данных, поступающих через личный кабинет «Мой налог», и высылать уведомление налогоплательщикам. Сдача отчетности на этом режиме не предусмотрена.

Самозанятое лицо вправе не уплачивать фиксированные страховые взносы на ОПС и ОМС. Это положение касается и индивидуальных предпринимателей. Однако по желанию эти лица могут перечислять взносы, чтобы обеспечить себе страховую пенсию.

Как правильно составить договор между юридическим лицом и самозанятым (ИП и самозанятым)

Оказание услуг, выполнение работ, продажу товаров самозанятыми лицами можно оформлять договором. Особенно это касается ситуаций, когда самозанятые оказывают услуги хозяйствующим субъектам, ведь в бизнесе любые отношения подлежат письменному оформлению.

Стандартный договор между ИП и самозанятым на выполнение работ, оказание услуг (или между юрлицом и самозанятым) должен содержать:

- дату и место заключения;

- предмет договора;

- порядок оказания услуг, их соответствие конкретным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта, последствия несоответствия их качества заявленным требованиям;

- стоимость договора;

- способы оплаты по договору, если работа включает несколько этапов;

- права и обязанности каждой стороны договора;

- срок действия;

- ответственность сторон;

- порядок изменения условий договора;

- варианты разрешения споров;

- реквизиты сторон.

При необходимости в текст договора с самозанятым можно включить прочие дополнительные условия.

Дополнительные условия и налоги в договоре с самозанятым лицом

Если ИП или юрлицо решит заключить гражданско-правовой договор с самозанятым лицом, то в нем желательно уточнить некоторые моменты, касающиеся уплаты налогов и страховых взносов.

Дело в том, что в общих случаях, принимая на работу физлиц без предпринимательского статуса, работодатель (компания или ИП) выступает в качестве налогового агента по НДФЛ и плательщика страховых взносов с выплат, произведенных в пользу работника.

Однако самозанятый уплачивает с доходов не НДФЛ, а налог на профдоход. В связи с этим компании/ИП не нужно рассчитывать и перечислять подоходный налог с выплат, производимых в пользу самозанятого лица. Кроме того, заказчик освобождается от обязанности уплачивать страховые взносы с указанных выплат. Но данные освобождения действуют лишь при получении соответствующего чека от самозанятого. Кстати, чек является одним из оснований для учета в расходах пробитых сумм. Можно ли Заключать Трудовой Договор с Самозанятым Населением.

Заключение

Правильно оформлять договора с самозанятыми получится у каждого. Достаточно посмотреть образец такого соглашения или обратиться к юристу за помощью. Подобное сотрудничество по новой системе налогообложения выгодно как исполнителю, так и заказчику. Трудовой Договор с Самозанятым Лицом Образец 2024 на Услуги.

Разбор ошибок, договора, который мы нашли в интернете

Но на практике может быть много различных ситуаций. Вот и мы столкнулись с таким договором, от которого «волосы дыбом встают». Да, подписывая такое соглашение, самозанятому лучше несколько раз подумать. А вот и самые спорные моменты, которые нам не понравились.

Первое и самое главное, причем – нарушение законодательства. Заказчик требует от самозанятого чек до произведения оплаты. А после чека – оплата в течение 5 дней.

«Чек должен быть сформирован налогоплательщиком и передан покупателю (заказчику) в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа. При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты».

То есть ИП может не заплатить деньги за оказанные услуги, если человек снимется с учета в качестве самозанятого. Законный вопрос: а что будет с деньгами самозанятого? Ведь работа-то сделана, ну или услуга оказана.

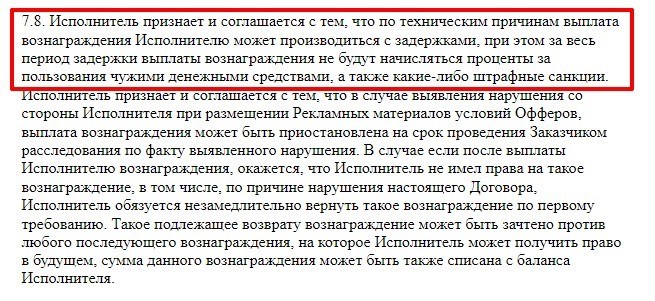

Еще один нюанс, который, в принципе не противоречит законодательству, но противоречит всем принципам гражданско-правовых отношений:

То есть Заказчик-ИП может задерживать выплату по техническим причинам, причем не указано по каким конкретно. А при задержке – не платить проценты.

Стоит отметить, что трудовое законодательство предусматривает начисление компенсации за несвоевременную выплату зарплаты. А при заключении любого договора между контрагентами есть пеня за несвоевременную оплату. В данном случае самозанятому могут задержать платеж на неизвестно какой период и ИП не будет иметь последствий.

Следующие пункты приведем цитатами, так как они не очень сильно ухудшают положение самозанятого. Но все же:

«7.3. Расчет вознаграждения Исполнителя осуществляется в соответствии с условиями о цене Оплачиваемого действия, указанными в соответствующем Оффере и количеством совершенных Оплачиваемых действий. Исполнитель соглашается с тем, что цена Оплачиваемого действия может периодически изменяться. Для расчета вознаграждения Исполнителя будет применяться цена Оплачиваемого действия, действительная на момент фактического совершения оплачиваемого действия. Исполнитель соглашается с тем, что расчет количества совершенных Оплачиваемых действий будет осуществляться на основании данных биллинговой системы Заказчика».

«4.2. Исполнитель до начала оказания услуг обязан пройти регистрацию в качестве самозанятого в Системе постановщика в личном кабинете вебмастера. Инструкция по регистрации находится в личном кабинете вебмастера по адресу: https://ххх. Исполнитель обязан предоставить следующие сведения:

Заполнить Фамилию, Имя, Отчество, Паспортные данные, Адрес регистрации и ИНН

Требование ИНН – не соответствует законодательству. Так как ИНН не всегда может быть на руках у человека. Кроме этого, зная ФИО и паспортные данных, заказчик самостоятельно может узнать ИНН самозанятого. Договор с Самозанятым Лицом Это Трудовой Договор Или Нет.

Если самозанятый одновременно является ИП?

Как уже было отмечено выше, ИП может стать самозанятым, не закрывая свой текущий статус, он просто переходит на другой налоговый режим и платит только НПД. Сейчас не будем рассуждать о том выгодно ли это или нет. Каждый предприниматель сам решает, нужен ли ему такой двойной статус.

С ИП работодатель заключает договор так же на общих основаниях. При этом предприниматель является таким же самостоятельным субъектом предпринимательской сферы, как и его работодатель (юрлицо или другой предприниматель).

Согласно договору оказания услуг или подряда ИП обязан сам за себя уплачивать взносы в пенсионный и медицинский госфонды. Заказчик не платит за такого исполнителя 13% НДФЛ и не погашает за него взносы по обязательному страхованию.

Отдельно нужно сказать о важности проверки своего контрагента. Самозанятый-ИП может и должен проверить работодателя, тем более что сервисов для этого очень много (проверки по ИНН на сайте ФНС, портал «За честный бизнес», «СберКорус» и т.д.). Это делается для того, чтобы не нарваться на недобросовестного заказчика, который после получения услуги пропадет, не заплатив. В свою очередь работодатели тоже должны проверять наемных специалистов.

Если ИП работает с НДС, то эту формулировку нужно отразить в тексте договора или же указать, что он не является плательщиком НДС.

При сотрудничестве с самозанятым-ИП не нужно писать в договоре, что он самозанятый, так как это будет не совсем правильно. В разделе с реквизитами достаточно указать ИНН и ОГРНИП и добавить формулировку, что исполнитель зарегистрирован в ФНС в качестве плательщика НПД.

Если до момента перехода ИП на НПД, стороны уже сотрудничали, то новый договор оформлять не нужно, если ИП не работал с НДС. В ином случае нужно подготовить дополнительное соглашение для корректного отражения оплаты, так как оплата НПД не предусматривает НДС.

Счета

Для отчетности самозанятому физ лицу достаточно чека, ему не нужно выставлять счет. В тот же момент некоторые организации не могут провести оплату без счета в связи с особенностями работы бухгалтерии. Если исполнитель хочет получить деньги, ему следует попросить заказчика, чтобы тот сформировал счет, либо исполнитель может это сделать самостоятельно.

Чек является главным документом для самозанятого физического лица, поскольку его нужно предоставить. Чек отправляется после оплаты, с того момента, когда денежные средства поступили на счет исполнителя.