Категория застрахованного лица

Одновременно с тарифом меняется в РСВ код застрахованного лица. Пострадавшим во 2 квартале 2024 г. нужно указывать в разделе 3 Расчета одно из предложенных значений в отношении лиц, доходы которых за апрель, май и июнь облагаются по ставке 0%, согласно закону № 172-ФЗ:

- КВ — для граждан РФ;

- ВЖКВ – для иностранцев или лиц без гражданства, временно проживающих в России, а также лиц, получивших временное убежище;

- ВПКВ – для граждан иностранных государств и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов).

Новые коды, рекомендованные ФНС, используются при заполнении отчета за 1 полугодие 2024 года. Какие Разделы Расчета по Страховым Взносам.

Среди других изменений, которые ожидают бухгалтеров в наступающем году – обновление страховых кодировок. Для застрахованных лиц вводятся следующие кодировки, в зависимости от их категорий:

- KB – работники, страховые отчисления с доходов которых рассчитываются по нулевому тарифу, согласно ФЗ №172.

- MC – сотрудники организации, страховые отчисления с получаемых которыми денежных платежей рассчитываются плательщиками, относящимися к категории МСП.

- ЭКБ – работники, страховые отчисления с доходов которых исчисляются предприятиями, специализирующимися в сфере высоких технологий. Это проектировщики и разработчики компьютерных баз и радио-электронных изделий.

В 2024 году, в связи пандемией коронавируса ряд отраслей бизнеса были, согласно классификатору, признаны пострадавшими. В результате, таким предприятиям было предоставлена возможность уплачивать страховые отчисления по сниженным или нулевым ставкам. Для IT-отрасли провели налоговый манёвр по снижению ставки до 7,6%.

Для перечисленных организаций, получивших право на преференции, вводятся отдельные кодировки:

- Для организаций малого и среднего предпринимательства (МСП) – код 20.

- Для организаций МСП, которые относятся по классификатору ОКВЭД к отраслям, более всего пострадавших от ограничений из-за COVID-19. Они, согласно с ФЗ №172, получили право применять нулевые тарифы по страховым отчислениям с апреля по июнь-месяц 2024 включительно – код 21.

- Для плательщиков страховых взносов, занятых в сфере высоких технологий – код 22.

Все организации и ИП, осуществившие выплаты в пользу физических лиц с начала этого года, должны подать в ФНС расчет по страховым взносам за 2 квартал (полугодие) 2024 г. Новая форма РСВ, порядок ее заполнения и электронный формат утверждены приказом ФНС от 15.10.2024 № ЕД-7-11/[email protected] Новый Расчет внедрялся в два этапа. На первом этапе впервые применялся измененный бланк при сдаче отчетности за 2024 год. На втором этапе введен ряд положений для льготников из областей IT и производителей компонентов электронной элементной базы, которые впервые применялись при сдаче отчетности за 1 квартал.

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Скачать бланк РСВ за 2 квартал 2024 года ( Форма по КНД 1151111). Скачать новый бланк РСВ в Excel. Как Заполнить Раздел 3 в Рсв 1.

- На титульном листе Расчета появились новые поля, в которых отражаются сведения о среднесписочной численности работников. Связано это с тем, что за 2024 год отменили сдачу отчета о среднесписочной численности. Сведения о среднесписочной численности работников теперь отражаются в Расчете и определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

- Добавлено Приложение 5.1 Раздела 1, которое применяется, начиная с отчетного периода первый квартал 2024 г.

- В РСВ введены новые коды тарифа плательщика: – кода 20 для МСП, которым разрешено платить взносы по совокупной ставке 15%, и кода 21 – для предприятий, которым было разрешено не платить страховые взносы за 2 квартал 2024 года в соответствии с мерами государственной поддержки в ситуации с коронавирусом. Ранее эти коды определялись письмами ФНС, а теперь они определяются приложением № 5 к Порядку заполнения РСВ.

- Предусмотрено указание новых кодов категории застрахованного лица работодателями двух указанных категорий – МСП и тех, которые были освобождены от уплаты взносов за 2 квартал 2024 года. «МС» – физлица, с зарплаты которых отчисляются сниженные страховые взносы. Применяется в паре с кодом тарифа 20. «КВ» – физлица, работающие в малых предприятиях пострадавших отраслей. Применяется в паре с кодом тарифа 21.

- Начиная с отчетности за 1 квартал 2024 года, плательщики, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, будут платить взносы по совокупной ставке 7,6% (в соответствии с обновляемым п. 1 ст. 427 НК РФ). Для них в Расчете предусмотрен специальный код тарифа — 22, а также новый код категории застрахованного лица «ЭКБ».

- Изменены штрих-коды на листах расчета.

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2024 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

| Отчетный период | Срок сдачи |

| 2018 год | До 30.01.2024 года |

| 1 квартал 2024 года | До 30.04.2024 года |

| Полугодие 2024 года | До 30.07.2024 года |

| 9 месяцев 2024 года | До 30.10.2024 года |

| 2020 год | Отчет нужно предоставить в следующем, 2024 году, до 30 января |

Образец заполнения единого расчета по страховым взносам 2018

Несмотря на то, что большинство фирм работает сегодня со специальным ПО, позволяющим моментально заполнять любой отчет, каждый бухгалтер должен четко понимать, правильно отражены показатели или нет. Для вашего удобства мы привели заполненный образец ЕРСВ за 1 кв. 2018 г. После ознакомления с примером вы сможете не только составить документ, но и самостоятельно проверить, верно внесена информация или нет.

Пример уточненки расчета по страховым взносам и пример заполнения расчета страховых взносов с больничными – также доступны в интернете.

Расчет по страховым взносам 2018 – скачать бесплатно заполненный образец здесь:

Вывод – в этой статье мы подробно рассказали, как заполнить декларацию Расчет страховых взносов в 2018 г. Порядок действий учитывает законодательные требования. Отдельно рассмотрено, что делать, если в расчетном периоде не было начислений вознаграждения гражданам. Приведен алгоритм внесения корректировок при наличии ошибок в персонифицированных сведениях.

Заключение

Расчет претерпел определенные изменения, однако он является важным и обязательным документом для заполнения работодателями, осуществляющими выплаты работникам. При этом необходимо соблюдать все требования, сроки и предписания по заполнению формы.

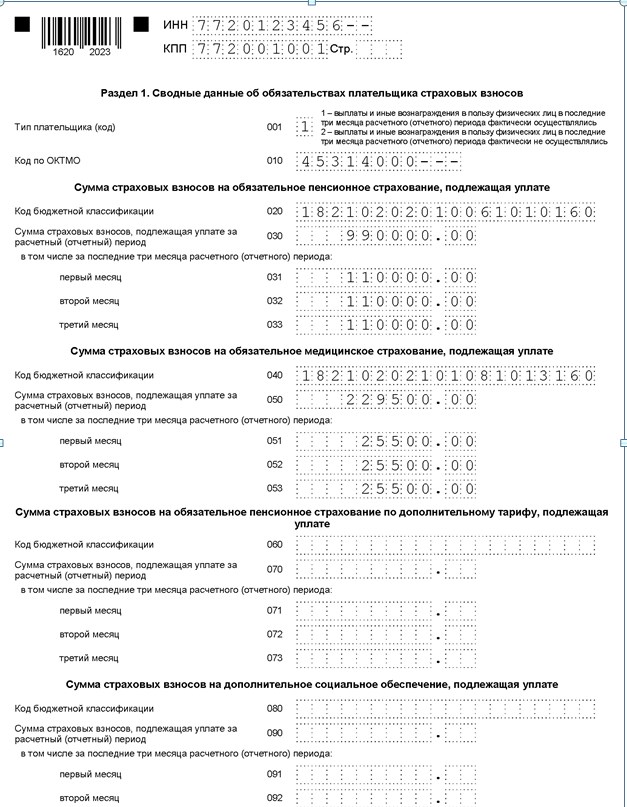

Завершаем подготовку единого расчета: раздел 1 (и образец РСВ)

Раздел именуется сводным, поскольку в нем суммируются все однотипные показатели, приведенные в приложениях к нему (либо в подразделах данных приложений).

Например, в строке 030 раздела 1 (пенсионные взносы к уплате) суммируются показатели по всем строкам 060 подразделов 1.1 приложения 1 к данному разделу. Этих подразделов может быть несколько из-за того, что работодатель применял несколько тарифов по взносам (и отразил в отчете факт их применения с помощью отдельных кодов в поле 001 каждого экземпляра приложения 1). Соответствующее суммирование отражает одно из внутридокументных контрольных соотношений по РСВ.

При заполнении расчета по страховым взносам в 2024 году примеры контрольных соотношений можно пронаблюдать в десятках разновидностей. Полный перечень контрольных соотношений в РСВ опубликован в письме ФНС России от 07.02.2024 № БС-4-11/2002.

В разделе 1 приводятся сведения в привязке к тем же периодам, что распределены по ячейкам в рассмотренных нами выше приложениях. То есть показываются данные с начала года и за каждый из трех последних месяцев отчетного периода.

Возможно, вам будут интересны и полезны следующие наши материалы:

Главная задача при заполнении РСВ — правильно отразить данные в приложениях (и подразделах к ним) к разделу 1, в каждом из которых раскрываются сведения об отдельной разновидности взносов. Затем в разделе 1 информация, отраженная в приложениях, сводится в общие цифры. Обязательно заполняется раздел 3 с персональными данными работников.