Кто может дать льготную путевку

Предоставить трудящимся возможность оздоровиться в санатории бесплатно или с частичной компенсацией стоимости путевки могут:

Как оплатить дополнительный отпуск на санаторно-курортное лечение?

Такая возможность должна быть предусмотрена исполнительными органами организации и отражена в нормативной документации, например, в коллективном договоре. Оформление Дополнительного Отпуска на Санаторно Курортное Лечение.

Уплачиваем налоги и взносы

ДАШИНА Тамара Николаевна Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“Сумма оплаты пострадавшему работнику дополнительного отпуска сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ, на период его лечения и проезда к месту лечения и обратно за счет средств ФСС не облагается взносами на обязательное пенсионное и медицинское страхованиеп. 1 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ”.

А вот НДФЛ с суммы оплаты за счет средств ФСС дополнительного отпуска для лечения пострадавшего удерживать нужно.

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

“НДФЛ не облагаются, в частности, все виды установленных законодательством РФ компенсационных выплат, связанных, в числе прочего, с исполнением трудовых обязанностей, а также возмещением вреда, причиненного увечьем или иным повреждением здоровьяп. 3 ст. 217 НК РФ. В связи с этим необходимо отметить, что оплата пострадавшему работнику за счет средств ФСС дополнительного отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) на весь период его лечения и проезда к месту лечения и обратно является составной частью такого вида обеспечения пострадавших, как оплата дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случаяст. 8 Закона № 125-ФЗ.

При этом гл. 23 «Налог на доходы физических лиц» НК РФ не содержит определения компенсационных выплат, связанных с выполнением трудовых обязанностей. Следовательно, этот термин используется в смысле, который придает ему трудовое законодательствоп. 1 ст. 11 НК РФ. В трудовом законодательстве под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностейст. 164 ТК РФ. При этом определяющее значение для целей налогообложения имеет характер соответствующей выплаты, позволяющий отнести ее к числу компенсаций, предусмотренных ст. 164 ТК РФ. Оплата пострадавшему работнику за счет средств ФСС дополнительного отпуска не может рассматриваться в качестве компенсационной выплаты, которая по своей сути должна предполагать не выплату вознаграждения, а компенсацию расходов, возникающих вследствие причинения ущерба, либо иных расходов (затрат) работника. Соответственно, к такой оплате не может применяться п. 3 ст. 217 НК РФ и она подлежит налогообложению НДФЛ”.

В отличие от расходов на оплату ежегодного отпуска, расходы на оплату дополнительного отпуска для лечения пострадавшего работника не учитываются для целей налогообложения прибыли. Ведь эти расходы компенсирует ФССп. 1 ст. 252, п. 7 ст. 255 НК РФ. Дополнительный Отпуск Для Санаторно Курортного Лечения Фсс.

Как вернуть налог за санаторное лечение и можно ли получить льготную путёвку после ковида

Ответы на ваши вопросы будут опубликованы в следующем выпуске рубрики «Спросите юриста».

Вопрос 1: Я переболел ковидом с пневмонией. Можно ли получить льготную путёвку в санаторий и если да, то как?

В данном случае необходимо разграничить медицинскую реабилитацию после болезни, на которую в рамках полиса ОМС по медицинским показаниям имеют право пациенты с «постковидным синдромом», и санаторно-оздоровительные услуги, которые предоставляют санатории.

Первый вид реабилитации предусмотрен Методическими рекомендациями Минздрава РФ «Профилактика, диагностика и лечение новой коронавирусной инфекции (COVID-19)», раздел 5.9. «Медицинская реабилитация при оказании специализированной медицинской помощи пациентам с COVID-19». Такая реабилитация для больных, перенёсших тяжёлую форму заболевания, осуществляется в три этапа (стационар при госпитализации, круглосуточное отделение медицинской реабилитации, дневной стационар или амбулаторное лечение по месту жительства).

Направление на второй и третий этапы такого лечения больной получает непосредственно при выписке из стационара или после выписки у участкового врача-терапевта. Если вы полагаете, что вам необходимо такое лечение, а врач в поликлинике отказывает в выдаче направления, целесообразно обратиться за помощью в страховую медицинскую организацию, полис которой вы имеете.

Обязательное санаторно-курортное лечение после COVID-19 вышеуказанными Методическими рекомендациями или другим нормативными документами пока не предусмотрено. Следовательно, получить такое лечение бесплатно (в рамках полиса ОМС) всем желающим не получится.

Тем не менее, в отдельных регионах и муниципальных образованиях санаториям выделены бюджетные средства на оздоровление граждан после COVID-19, вследствие чего ограниченное число таких граждан смогло/сможет получить путёвку на такое лечение бесплатно.

Кроме того, льготные или бесплатные путёвки с финансированием за счёт бюджета могут предоставляться отдельным категориям граждан, перенёсших COVID-19, в том числе по специальному сертификату, например, медицинским и социальным работникам, военнослужащим, пенсионерам и т.д.

О таких возможностях лучше узнавать в региональных органах управления здравоохранением и органах социальной защиты населения по месту жительства. К документам, которые необходимы для подачи заявления на санаторно-курортное оздоровление после COVID-19, как правило, относятся:

— документ, выданный государственной медицинской организацией, о перенесённом заболевании (коронавирусная инфекция/вирусная пневмония).

Вопрос 2: Здравствуйте, могу ли я получить налоговый вычет на медицинские услуги, оказанные моей бабушке? Оплата услуг происходит/происходила с моей карты. Какие документы и каким образом нужно оформить в этом случае? Просто чеков и выписки с банковской карты достаточно?

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные ему самому, его супругу (супруге), родителям, детям (в том числе усыновлённым) в возрасте до 18 лет, подопечным в возрасте до 18 лет. Таким образом, оплата медицинских услуг для бабушки не позволяет вам получить соответствующий социальный налоговый вычет.

Отпуск (за счет фсс) на период санаторно-курортного лечения

Пример 1. Министерство здравоохранения субъекта РФ, имеющее статус казенного учреждения, за счет бюджета средств приобрело в июне 2015 г. для сотрудников две путевки на санаторно-курортное лечение на сумму 44 600 руб. Указанные расходы предусмотрены законом субъекта РФ.

Работник, имеющий двух и более детей в возрасте не старше 14 лет, имеет право пойти в неоплачиваемый отпуск длительностью до 14 календарных дней, если такое право закреплено в коллективном договоре (ст. 263 ТК РФ). Если же у вас в организации не заключен коллективный договор, или в нем не содержатся пункты, позволяющие работникам в таких случаях уходить в отпуск, работодатель вправе отказать. Оплате за счет средств ФСС РФ подлежат: — отпуск по беременности и родам; — отпуск по уходу за ребенком до достижения им возраста полутора лет; — отпуск работникам, усыновившим ребенка в возрасте до трех месяцев; — отпуск для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации).

Дополнительный отпуск на санаторно-курортное лечение в 1С 8:ЗУП

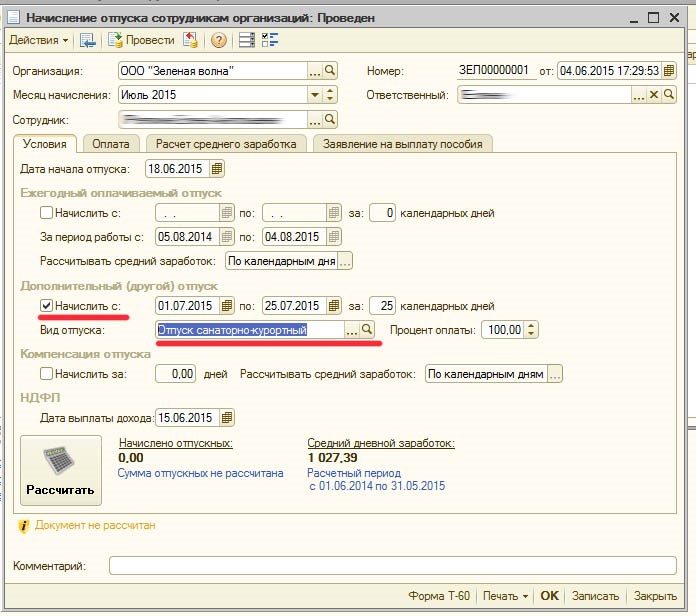

Периодически сотрудники получают путевки за счет ФСС на санаторно-курортное лечение. Рассмотрим каким документом оформляется дополнительный отпуск на санаторно-курортное лечение в программе 1С 8: ЗУП.

Такой отпуск в программе отражается документом «Начисление отпуска сотрудникам организаций». На вкладке «Условия» необходимо отметить пункт «Начислить с» в разделе «Дополнительный (другой) отпуск», указать период отпуска и выбрать правильный вид отпуска для санаторно-курортного лечения;

Если в списке основных видов начислений такой вид отпуска еще не создавался, то вам необходимо его ввести; Для этого в основных начислениях организации добавим новый вид расчета и назовем его «Отпуск санаторно-курортный»; на вкладке «Расчеты» в разделе «Способ расчета» выбираем значение «Регламентированный» и в списке выбора находим «По среднему заработку для отпуска по календарным дням».

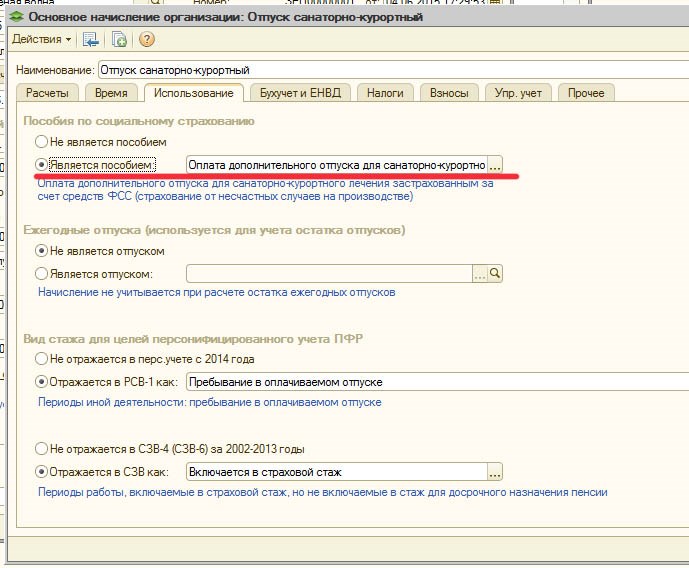

На вкладке «Время» указываем вид времени «Неотработанные полные смены; Перейдем на вкладку «Использование», здесь в пункте «Пособия по социальному страхованию» указываем, что этот вид начисления является пособием.

Выбираем из списка «Оплата дополнительного отпуска для санаторно-курортного лечения застрахованным»