Счет 94 в бухгалтерском учете

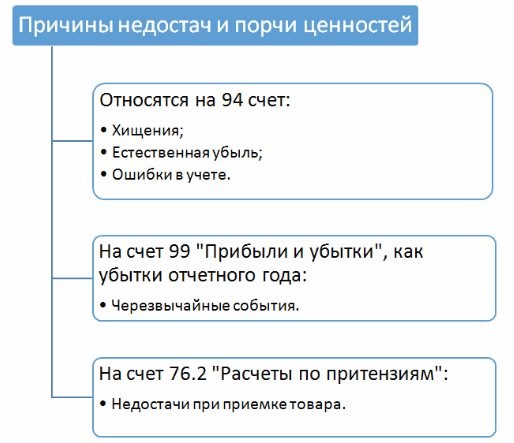

Счет 94 бухгалтерского учета — это активный счет «Недостачи и потери от порчи ценностей», предназначен для отражения информации о суммах недостач и потерь от порчи материальных или других ценностей, в том числе денежных средств, выявленных при производстве, хранении или продаже. Но не все недостачи относятся на счет 94:

Важно! По счету 94 «Недостачи и потери от порчи имущества» относят все недостачи, кроме потерь от чрезвычайных событий.

Недостача – это несоответствие фактического наличия учётным данным. Рассмотрим причины недостач:

По дебету счета 94 учитывается стоимость недостач и потерь с кредита счетов в зависимости от вида имущества.

3. Прочие — по фактическим убыткам, то есть приводится сумма определившихся потерь.

Нормируемые потери и недостачи

К нормированным потерям и недостачам относят естественную убыль при хранении или перевозке (усушка, разлив, утряска и так далее) и обусловленную физическими и химическими свойствами. Как Составить Акт Недостачи Денежного До.

Увольняем кассира по причине утраты доверия: алгоритм и документы

В ООО «Компас» проведена инвентаризация наличных денежных средств в кассе организации. По состоянию на 25 июня 2012 г. выявлена недостача денежных средств в размере 35 500 руб. Как следует из объяснительной записки кассира З.В. Филатовой, недостача произошла в результате нарушения работником кассовой дисциплины, а именно выдачи денежных средств без оформления расходных документов. Случаи подобных «заимствований» из кассы организации происходили и раньше, на предмет чего кассиру делали замечания. На этот раз руководство организации решило уволить З.В. Филатову в связи с утратой доверия, то есть по п. 7 ч. 1 ст. 81 Трудового кодекса РФ.

Правила расторжения трудового договора по основанию «утрата доверия»

Расторгнуть трудовой договор с работником по п. 7 ч. 1 ст. 81 ТК РФ в связи с утратой доверия возможно только при соблюдении определенных условий. А именно работник должен непосредственно обслуживать денежные или товарные ценности, совершить такие виновные действия, которые давали бы работодателю основание для утраты доверия к нему. Иными словами, должна быть причинноследственная связь между утратой доверия и совершением виновных действий (п. 45 постановления Пленума ВС РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации») 1 .

В данном случае первое условие выполняется: кассир обслуживает денежные ценности. Отметим, что должность упомянута в Перечне должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, утвержденном постановлением Минтруда России от 31.12.2002 № 85. Но заключение подобного договора с лицом, обслуживающим денежные ценности — право, а не обязанность работодателя (ст. 244 ТК РФ). В то же время, если такой договор не заключен, при возникновении ущерба, не связанного с умышленными действиями работника, последнего нельзя будет привлечь к полной материальной ответственности. В силу ст. 241 ТК РФ возмещать ущерб он будет лишь в размере своего среднего месячного заработка.

Что касается второго условия, в рассматриваемом случае оно тоже выполняется: кассир неоднократно выдавал денежные суммы из кассы организации без соответствующего оформления. Но нужно помнить, что нельзя уволить работника в связи с утратой доверия, если недостача вверенного ему имущества возникла в результате нормального хозяйственного риска, в условиях необходимой обороны или по причине стихийного бедствия. Также следует убедиться, что действительно в происшедшем имеется вина работника. Сам факт недостачи вверенного имущества еще ни о чем не говорит. Случается, что недостача связана не с небрежностью или злым умыслом работника, а с тем, что сам работодатель, вопреки возложенной на него обязанности, не обеспечил должную сохранность вверенных ему ценностей. Например, не зарешетил окно в помещении кассы и т.д. Согласно ст. 239 ТК РФ неисполнение работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику, также является обстоятельством, исключающим материальную ответственность работника.

Увольняя работника по п. 7 ч. 1 ст. 81 Трудового кодекса, работодатель должен опираться при этом на конкретные факты, реально имевшие место. Например, на факт пропажи денег. Факты, о которых идет речь, должны быть обязательно задокументированы. Такими документами могут быть, например, письменные объяснения работника, записи в специальных журналах, докладные записки руководителей, расходные кассовые ордера, акты инвентаризации, акты правоохранительных и судебных органов и т.д. Недостача в Кассе Выявленная При Ревизии.

Аудит денежных средств в кассе организации: цель аудита; источники; программа аудита; действия аудитора при выявлении недостач.

Денежные средства являются наиболее подвижными активами предприятия. Операции с денежными средствами затрагивают практически все сферы финансово-хозяйственной деятельности хозяйствующего субъекта и уязвимы с точки зрения нарушений и злоупотреблений.

Целью аудита является выражения мнения о достоверности бухгалтерской отчетности аудируемого лица и соответствии порядка ведения бухгалтерского учета законодательству РФ.

бухгалтерский баланс (форма 1) в разделе «Оборотные активы», статья «Денежные средства», подстатья «Касса

Проводились ли в течение отчетного периода банками проверки соблюдения кассовой дисциплины?

Имеется ли предприятии список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом руководителя?

Установлены ли руководителем предприятия сроки внезапной инвентаризации кассы приказом по предприятию?

Проверка наличия денег в кассе производится в присутствии кассира и главного бухгалтера проверяемого предприятия, доступ других лиц в кассу во время снятия остатков не разрешается.

При невозможности проверки кассы или при наличии нескольких касс все они опечатываются аудитором, ключи остаются у кассира, а печать — у аудитора

Выявленные недостачи или излишки денег в кассе аудитор отмечает в акте проверки кассы. Кассир обязан дать аудитору письменное объяснение причин излишков или недостач.

При обнаружении значительных недостач или злоупотреблений аудитор рекомендует руководителю предприятия немедленно отстранить кассира от должности и передать дела следственным органам.

Много хищений и мошенничества возникает при оприходовании денег от реализации товаров, списание по подложным документам, повторное использование одних и тех же документов, присвоение депонированной ЗПЛ. Выявлять полноту нарушений применяются методы инспектирования и запроса

Если кассир уволился, до выявления недостачи или не установлены конкретные виновники, то на основании распоряжения руководителя списание суммы недостачи отражается в составе прочих расходов.

Полезное видео

Действия работодателя при обнаружении недостачи и кто должен возмещать убытки, подробно рассказано в данном видео:

Кассир — материально-ответственное лицо. При выявлении недостачи денежных средств в кассе именно этот сотрудник возмещает их нехватку. Избежать компенсации можно только при наличии определенных обстоятельств.

Недостачи выявляются в ходе инвентаризации и плановых проверок. Данные процедуры проводятся специальными комиссиями, членами которой по их окончанию составляется акт.

В нем отражается информация о результате пересчета и оценки имущества. При обнаружении недостачи этот документ выступает в роли основания для требования объяснений с ответственных лиц.

Взыскание недостачи в суде

Возмещение недостачи в кассе с работника в судебном порядке происходит при наступлении следующих событий:

Для обращения в суд необходимо составить исковое заявление и предоставить доказательства:

Работодатель может обратиться в суд с иском о возмещении ущерба материально ответственным лицом в течение одного года со дня, когда был установлен ущерб.

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |