Какие еще могут быть иные доходы?

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается. Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д. Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога. Что Значит Код Дохода 2000 в Справке 2 НДФЛ Что Это Такое.

Какие еще могут быть иные доходы?

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается. Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д. Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога. Что в Справке о Доходах Означает Код Дохода 2000 и 2002.

Новые коды доходов для заполнения справки 2-НДФЛ

Коды доходов и вычетов по НДФЛ обновили

Налоговая служба внесла поправки в перечень кодов доходов в 2 ндфл и вычетов, используемых при заполнении справки 2-НДФЛ.

- 2013 — сумма компенсации за неиспользованный отпуск;

- 2014 — сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру в части, превышающей в целом трехкратный размер среднего месячного заработка (шестикратный —в районах Крайнего Севера и приравненных к ним местностях);

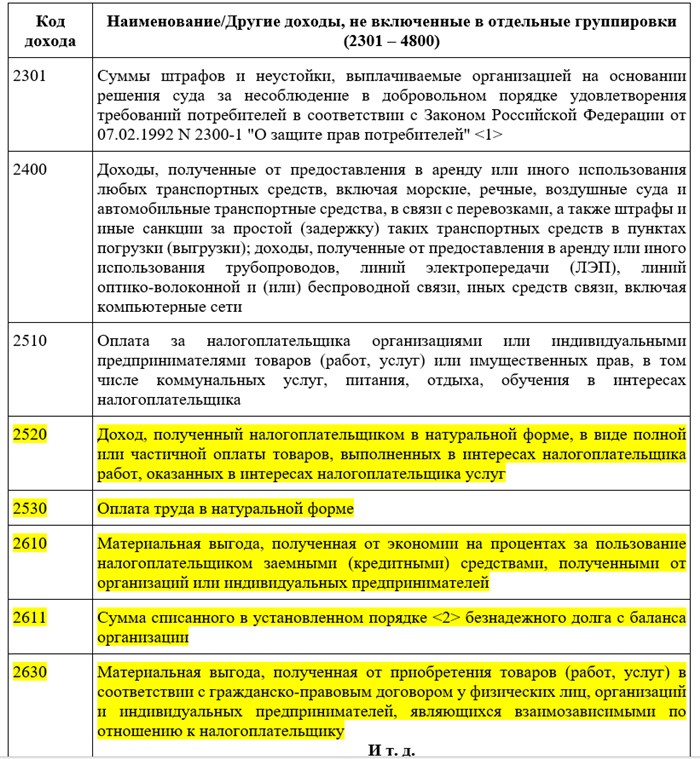

- 2301 — суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом РФ от 07.02.92 № 2300-1;

- 2611 — сумма списанного в установленном порядке безнадежного долга с баланса организации;

- 3023 — сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Новые коды доходов для заполнения справки 2-НДФЛ

Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением:

– процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

– процентов, получаемых по вкладам в банках;

– доходов, получаемых при погашении векселя

Проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Страховые выплаты по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы в виде превышения сумм страховых выплат над суммами страховых взносов, умноженных на среднегодовую ставку рефинансирования Банка России за каждый год, по договору добровольного страхования жизни, кроме договоров добровольного пенсионного страхования (подп. 2 п. 1 ст. 213 НК РФ)

Доходы в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности), превышающие рыночную стоимость застрахованного имущества или стоимость его ремонта с учетом уплаченных страховых взносов (п. 4 ст. 213 НК РФ)

Страховые взносы по договорам страхования, которые платят за физических лиц из своих средств:

– работодатели;

– организации (предприниматели), не являющиеся работодателями

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов

Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ

Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора добровольного пенсионного страхования) Справка 2 НДФЛ Что Означает Код Дохода 2000 в Справке.

Прочие доходы

Последняя часть списка кодов доходов для 2-НДФЛ включает коды, не вошедшие в другие группировки. А также универсальное обозначение для тех доходов, которые совсем не вошли в перечень, — 4800 «Прочие доходы».

Из часто встречающихся на практике примеров для использования кода 4800 можно привести:

- Выплаты сверх установленных законодательством лимитов. Например, превышение суточных в командировке.

- Компенсации, не входящие в обязательные по закону. Например, платежи работнику за использование личного имущества в производственных целях.

- Стипендии, выплачиваемые организацией лицам, находящимся в статусе ученика.

Часть включенных в третью часть перечня кодов мы уже обсудили при рассмотрении предыдущих разделов. Это те кодировки, которые можно было бы отнести, например, к оплате труда. Все такие коды в последней части списка выделены желтой заливкой.

Разобравшись с кодами доходов в 2-НДФЛ, не забудьте про коды вычетов для справки 2-НДФЛ: скачать их можно здесь.

Пару слов о справке о доходах для сотрудников

Также с отчетности за период с 2018 года сотрудникам выдается не справка по форме 2-НДФЛ, а справка о доходах и суммах налога физического лица, которая утверждена Приложением № 5 к Приказу ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

Данная форма почти ничем не отличается от 2-НДФЛ для налоговых органов. Из справки были убраны некоторые поля, которые не нужны для физических лиц. Форма представляется работникам и другим лицам, которые получали доход от фирмы, по личному запросу или при увольнении.